Формула фишера безрисковая ставка. Эффект фишера fisher effect, инфляция (inflation), затратная инфляция (cost-push inflation), инфляция спроса (demand-pull inflation), дефлятор внп (gnp deflator), монетаризм (monetarism), от ирвинга фишера до александра

ЭФФЕКТ ФИШЕРА (Fisher effect ) - понятие, в котором формально учитывается воздействие инфляции на процентную ставку по займу или облигации. В уравнении, предложенном Ирвином Фишером (1867-1947), номинальная процентная ставка по займу выражается как сумма реальной процентной ставки и темпа инфляции, ожидаемого в течение срока действия займа: R = г + F, где R - номинальная процентная ставка, г - реальная процентная ставка, a F- годовой темп инфляции. 1 Так, если инфляция составляет

6% в год, а реальная процентная ставка равна 4%, то номинальная процентная ставка будет 10%. Премия за инфляцию (6%), включаемая в номинальную процентную ставку, позволяет компенсировать потери кредиторов, связанные с падением покупательной силы денег, данных взаймы, к моменту их возвращения заёмщиками.

Эффект Фишера предполагает прямую зависимость между инфляцией и номинальными процентными ставками, когда изменения годового темпа инфляции ведут к соответствующим изменениям номинальных процентных ставок.

__________________

1 Здесь приведен упрощенный вариант уравнения Фишера, дающий хорошее приближение при малых значениях процентной ставки и

темпа инфляции. Точная формула: R = г + F + rF. В условиях примера точное значение R = 0.06 + 0.04 + 0.06 0.04 = 0.1024, т. е. 10.24% годовых. (Прим. ред. перев.)

См. Фишер Ирвинг Fisher Irving (1867 - 1947) , От Ирвинга Фишера до Александра Конюса (Экономическая школа , лекц 19,2)

И.Фишер. Влияние денежных систем на покупательную силу денег ,

И.Фишер. Влияние количества денег и других факторов на покупательную силу денег и друг на друга

КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ

(quantity theory of mo-ney )НОМИНАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА (nominal interest rate ) - процентная ставка, выплачиваемая по займу без поправки на инфляцию.

Ср. РЕАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА .

РЕАЛЬНАЯ СТАВКА ПРОЦЕНТА (real interest rate ) - процентная ставка, выплачиваемая по займу, откорректированная с учётом инфляции. Если заёмщик должен заплатить, к примеру, 10% (номинальная процентная ставка) по займу в течение года, в котором темп инфляции составил 6%, тогда реальная процентная ставка будет равна только 4%. Инфляция сокращает реальное бремя процентных выплат для заёмщиков, сокращая в то же время реальное вознаграждение кредиторов.

См. ЭФФЕКТ ФИШЕРА .

ИНФЛЯЦИЯ (inflation ) - повышение общего уровня цен в экономике, продолжающееся в течение некоторого периода времени. Ежегодные увеличения цен могут быть малыми и постепенными (ползучая инфляция) или большими и ускоряющимися (гиперинфляция). Темп инфляции может быть измерен, например, посредством индекса потребительских цен (см. индекс цен), который отражает ежегодные процентные изменения цен на потребительские блага. См. рис. 43. Следует отметить, что инфляция уменьшает покупательную способность денег (см. реальные величины).

Рис. 42. Инфляционный разрыв ,

а. график совокупного предложения изображён в виде линии под углом 45°, так как фирмы будут планировать любой уровень выпуска только в том случае, если они предполагают, что совокупные расходы (совокупный спрос) будут такими, что позволят продать всю произведённую продукцию. Однако если экономика достигает уровня национального дохода, соответствующего полной занятости (O Y 1 ), то объём выпуска увеличить невозможно и на этом уровне линия совокупного предложения становится вертикальной. Если совокупный спрос находится на уровне, обозначенном линией AD, экономика будет функционировать на уровне полной занятости без инфляции (точка Е). Однако если совокупный спрос находится на более высоком уровне, как AD 1 этот чрезмерный совокупный спрос будет создавать инфляционный разрыв (равный EG), подтягивая цены вверх,

б . В альтернативной модели, где совокупный спрос и совокупное предложение выражены показателями реального национального дохода и уровня цен, инфляционный разрыв выражается как разница между уровнем цен (ОР), относящимся к уровню совокупного спроса при полной занятости (AD), и уровнем цен (ОР 1 ), относящимся к более высокому уровню совокупного спроса (AD 1 ) при уровне реального национального дохода О Y 1 . См. инфляция спроса .

Преодоление инфляции уже давно является одной из главных целей макроэкономической политики. Инфляция рассматривается как нежелательное явление: она неблагоприятно воздействует на распределение доходов (инфляция причиняет ущерб людям, имеющим фиксированный доход), кредитование и заимствование (кредиторы несут убытки, заёмщики извлекают выгоду), увеличивает спекуляцию (отвлечение сбережений от производства на спекуляцию товарами и недвижимостью) и ухудшает конкурентоспособность в международной торговле (экспорт становится относительно дороже, а импорт - дешевле). Особенно опасна гиперинфляция , так как люди утрачивают доверие к деньгам как к средству обмена и экономическая система попадает в состояние, близкое к краху.

Существуют два основных объяснения причин инфляции:

(а ) наличие избыточного спроса при полной занятости, который подтягивает цены (инфляция спроса);

(б ) увеличение стоимости факторов производства (труда и сырья), которое подталкивает цены (затратная инфляция).

Согласно концепции монетаристской школы (см. МОНЕТАРИЗМ), инфляция спроса обусловлена созданием избыточного количества денег. Монетаристы предлагают применять строгий контроль над предложением денег как средство уменьшения избыточных совокупных расходов (см. кредитно-денежная политика). Кейнсианская школа также пропагандирует политику сокращения совокупного расхода как способ сдерживания избыточного спроса, но предлагает осуществлять эту политику посредством увеличения налогов и уменьшения государственных расходов (см. фискальная политика). Инфляция затрат обусловлена в основном избыточным увеличением ставок денежной заработной платы (т. е. ставка заработной платы выше, чем то, что может быть реально оплачено за счёт увеличения темпов роста производительности труда) и происходящими время от времени резкими скачками цен на сырьё (яркой иллюстрацией этого может служить повышение цен на нефть, осуществлённое ОПЕК в 1973 и 1979 гг.). Инфляция затрат, обусловленная требованиями чрезмерного повышения заработной платы, может быть ограничена или устранена либо непосредственно введением контроля цен и доходов (см. политика цен и доходов), либо косвенно, посредством «увещеваний» и мер, направленных на уменьшение монопольной власти профсоюзов.

Петр Ильич Гребенников.

ЗАТРАТНАЯ ИНФЛЯЦИЯ (cost-push inflation ) - общий рост цен, вызванный увеличением стоимости факторов производства. Стоимость же факторов производства может расти из-за повышения стоимости сырья и энергии ввиду их дефицита в общемировом масштабе, или в результате действия картелей (например, нефтяного), или падения валютного курса страны (см. ), или потому, что ставки заработной платы в экономике растут быстрее, чем объём выпуска на душу населения (). В последнем случае такие институциональные факторы, как использование в переговорах о коллективном договоре аргументов сопоставимости и дифференциации заработной платы, а также устойчивость ограничительной трудовой практики могут способствовать повышению заработной платы и ограничивают возможности роста производительности. Столкнувшись с ростом стоимости факторов, производители пытаются «передать дальше» возросшие затраты, назначая более высокие цены. Чтобы сохранить удельную валовую прибыль неизменной, производителям необходимо полностью компенсировать возросшие затраты вздуванием цен, но будут ли они в состоянии это сделать или нет, зависит от эластичности спроса по цене на их продукцию.

СОПОСТАВИМОСТЬ (comparability ) - подход к определению заработной платы, состоящий в том, что в ходе переговоров о коллективном договоре уровень или темп прироста заработной платы какой-либо конкретной группы рабочих или отрасли связывается с уровнем или темпом прироста заработной платы лиц других профессий или отраслей.

Сопоставимость может привести к

ИНФЛЯЦИЯ СПРОСА (demand-pull inflation ) - рост общего уровня цен в результате превышения совокупного спроса по сравнению с потенциальным предложением в экономике. При уровне выпуска, соответствующем полной занятости (потенциальный валовой национальный продукт), избыточный спрос подстёгивает рост цен, тогда как реальный выпуск остаётся неизменным (см. инфляционный разрыв). Согласно концепции монетаризма, избыточный спрос возникает из-за слишком быстрого роста предложения денег .

ДЕФЛЯТОР ВНП (GNP deflator ) - индекс цен, используемый для корректировки денежного валового национального продукта (ВНП) с целью получения реального ВНП (см. ). Реальный ВНП важен, поскольку он отражает физический выпуск товаров и услуг, а не сумму их денежных выражений. Иногда создаётся впечатление, что производство товаров и услуг в экономике увеличилось (), поскольку вырос денежный ВНП, но это может быть следствием повышения цен (), за которым не стоит увеличение физического объёма производства. Дефлятор ВНП разработан для устранения влияния изменений цен и учёта только реальных изменений.

ДЕФЛЯЦИЯ (deflation ) - понижение уровня национального дохода и выпуска, сопровождаемое обычно падением общего уровня цен (дезинфляция).

Власти зачастую сознательно вызывают дефляцию с тем, чтобы сократить инфляцию и улучшить платёжный баланс путём снижения спроса на импорт. Дефляционная политика использует налогово-бюджетные меры (например, повышение налогов) и кредитно-денежные меры (например, повышение процентных ставок).

См. ,

МЕЖДУНАРОДНЫЙ ЭФФЕКТ ФИШЕРА (international Fisher effect ) - ситуация, при которой разница номинальных процентных ставок в разных странах отражает ожидаемые темпы изменений валютного курса их валют.

Например, если британские инвесторы предполагают, что курс доллара США будет повышаться, скажем, на 5% в год относительно фунта стерлингов, то для создания валютного паритета между двумя странами они готовы допускать, чтобы годовые процентные ставки по ценным бумагам, выраженные в долларах, были бы приблизительно на 5% меньше, чем годовые процентные ставки по ценным бумагам, выраженные в фунтах стерлингов. С точки зрения заёмщика при эффекте Фишера стоимость эквивалентных займов в этих альтернативных валютах будет одинакова, несмотря на различие в процентных ставках.

Международный эффект Фишера можно сопоставить с внутренним эффектом Фишера, когда номинальные процентные ставки отражают ожидаемые реальные процентные ставки и ожидаемый темп изменения цен (инфляция). Международным эквивалентом инфляции является

СЛОЖНЫЙ ПРОЦЕНТ (compound interest ) - процент по займу, который начисляется не только на исходную величину ссуды, но и на те проценты, которые наросли раньше. Это означает, что с течением времени процентные платежи растут экспоненциально; например, по ссуде в 100 ф. ст. со сложным процентом, равным 10% в год, будет накоплено долга к концу первого года на 110 ф. ст., к концу второго года - на 121 ф. ст. и т. д. по следующей формуле:

(simple interest ) - процент по займу, который начисляется только от начальной суммы займа. Это означает, что с течением времени сумма процентов линейно возрастает. Например, заём в 100 ф. ст. с простым процентом, равным 10% в год, возрастает до 110 ф. ст. к концу первого года, до 120 ф. ст. к концу второго года и т. д.

Ср.

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

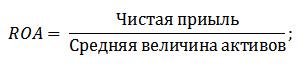

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Ставка процента характеризует стоимость пользования заемными средствами на финансовом рынке. Рост процентных ставок означает, что займы на финансовом рынке станут более дорогими и менее доступными для потенциальных заемщиков. Одной из причин роста процентной ставки является усиление инфляции. Чтобы описать связь процентной ставки с инфляцией, необходимо ввести понятия реальной и номинальной процентной ставки.

Номинальная процентная ставка (R) – процентная ставка, не скорректированная на темп инфляции.

Реальная процентная ставка (r) – процентная ставка, скорректированная на темп инфляции.

Располагая данными о темпе инфляции (π) и номинальной ставке процента (R), реальную процентную ставку (r) можно рассчитать по формуле Фишера:

В случае если 0% ≤ π ≤ 10%, то для расчета реальной процентной ставки можно использовать приближенную формулу: r ≈ R – π

Если из приближенной формулы выразить номинальную ставку, то есть R ≈ r + π , то мы получим эффект, названный эффектом Фишера. В соответствии с этим эффектом можно выделить две основные составляющие и, соответственно, две главные причины изменения номинальной ставки процента: реальный процент и темп инфляции. Однако, когда финансовое учреждение (банк) определяет номинальную ставку процента, оно обычно исходит из некоторых ожиданий относительно будущего темпа инфляции. Поэтому формулу можно формализовать до следующего вида: R ≈ r + , где – ожидаемый темп инфляции.

Тогда, в соответствии с эффектом Фишера, динамика номинальной ставки процента в большей степени определяется динамикой ожидаемого темпа инфляции.

Номинальный и реальный валютный курс.

Обменный курс национальной валюты – важнейший макроэкономический показатель.

Номинальный обменный курс – соотношение стоимостей двух валют (в пункте обмена валюты мы видим именно номинальные показатели).

Реальный обменный курс – соотношение стоимостей товаров, произведенных в разных странах, или соотношение, в котором товары одной страны могут обмениваться на аналогичные товары другой страны.

= × , где – реальный обменный курс, P*- цена зарубежного товара (в долл.), Р – цена отечественного товара (в руб.), – номинальный обменный курс доллара к рублю.

На изменение реального валютного курса, исходя из формулы, влияют два фактора: номинальный обменный курс и соотношение цен за рубежом и в нашей стране. Другими словами, рост номинального курса доллара (и, соответственно, падение номинального курса рубля) положительно влияет на конкурентоспособность отечественной экономики, а рост – отрицательно.

Приближенная формула (для малых изменений): ∆% ≈ ∆% + - π

Паритет покупательной способности.

Паритет покупательной способности - это количество одной валюты, выраженное в единицах другой валюты, необходимое для приобретения одинакового товара или услуги на рынках обеих стран.

= , – абсолютный ППС (цены на товары, годные для международного обмена, при пересчете в одну валюту должны быть одинаковы)

∆% ≈ π - , ∆% = 0 - относительный ППС (номинальный курс корректируется так, чтобы компенсировать разность в темпах инфляции)

Вопрос №10

Экономический рост и цикл. Долго- и краткосрочные процессы в экономике. Что такое «рецессия» согласно определению NBER? Признаки экономического спада/подъема. Про- и контрциклические показатели. Опережающие и запаздывающие показатели. Рецессия и «перегрев» - в чем их опасность? Экономический рост и его возможные источники. Декомпозиция экономического роста.

Экономический рост – долгосрочная тенденция увеличения реального ВВП. Для измерения роста используют:

1. Абсолютный прирост или темп прироста реального ВВП;

2. Аналогичные показатели в расчете на душу населения за некоторый период времени.

ВАЖНО:

1)тенденция, это значит, что реальный ВВП не должен обязательно увеличиваться каждый год, имеется в виду лишь направление движения экономики, так называемый «тренд»;

2) долгосрочная, поскольку экономический рост

является показателем, характеризующим долгосрочный период, а, следовательно, речь идет об увеличении потенциального ВВП (т. е. ВВП при полной занятости ресурсов), о росте производственных возможностей экономики;

3) реального ВВП (а не номинального, рост которого может происходить за счет роста уровня цен, причем даже при сокращении реального объема производства). Поэтому важным показателем экономического роста выступает показатель величины реального ВВП.

Главная цель экономического роста – рост благосостояния и увеличение национального богатства.

Общепринятой количественной мерой экономического роста являются показатели абсолютного прироста или темпов прироста реального объема выпуска в целом или на душу населения:

Экономический цикл – это несколько периодов разной активности к экономике (согласно Национальному бюро экономического анализа США).

Рецессия согласноNBER (Национальное бюро экономического анализа) – значимое снижение экономической активности, распространившееся по всей экономике, длящееся более чем несколько месяцев и заметное в динамике производства, занятости, реальных доходов и других индикаторов.

(эта ситуация типична для стран с развитой рыночной экономикой) пользуются и приближенным вариантом формулы Фишера.

Что определяет формула Фишера

Какая величина в формуле Фишера называется инфляционной премией

В каких случаях можно пользоваться приближенным вариантом формулы Фишера

Кому выгоднее использовать в контракте приближенный вариант формулы Фишера кредитору или заемщику

Решение. Для определения искомой процентной ставки воспользуемся формулой Фишера (111) при г = 0,16 и h = ОД

Обратим внимание, что при решении этого примера можно было воспользоваться и формулой (46). Очевидно, и формула Фишера позволяет ответить на вопросы примера. В частности, подставляя в нее значения процентной ставки и инфляции первого случая (в обозначениях формулы Фишера F = 0,45, /г=ОД5), получим уравнение 0,45 = г + ОД5 + 0,15г, откуда

С использованием формулы Фишера определите реальную доходность финансовой операции , если ставка процента по депозитным вкладам на 12 месяцев составляет 15%, а годовая ставка инфляции - 10%.

Более точную связь процентных ставок и инфляции дает формула Фишера.

Результаты подобных расчетов могут значительно отличаться. Один из методов получения единого результата состоит в построении средней геометрической из двух территориальных индексов физического объема продукции (формула Фишера)

Для задания № 8 введем условие, что годовая реальная ставка процента составила 80%, а номинальная увеличилась до 250%. Определите темп инфляции (для выполнения задания найдите в источниках учебной литературы выражение формулы Фишера).

Для избежания неоправданно высоких процентных выплат можно рекомендовать при заключении кредитных соглашений предусматривать пересмотр процентной ставки в зависимости от инфляции. Одной из возможностей такого рода является фиксация в кредитном соглашении не номинальной, а реальной процентной ставки (см. Приложение 1), с тем чтобы при начислении и выплате процентов увеличивать ее (по формуле Фишера) в соответствии с инфляцией, фактически имевшей место за это время.

Рассчитаем индексы цен и объема, применив формулу Фишера

Совершенной формулы Фишер не нашел не было ни одной средней, одновременно отвечающей предложенным тестам. Впрочем, это только подтвердило его первоначальное предположение о том, что идеальной формулы среднего индекса не существует. Лучшей же оказалась формула, представляющая собой комбинацию индексов Ласпейреса и Пааше. Она получила название идеального индекса Фишера

В чем же тогда кроется главная причина получения странных результатов при расчете по разным формулам Фишер утверждал, что основные ошибки накапливаются на этапе группировки товаров в агрегированные группы.

Формула Фишера неверна в условиях золотомонетного стандарта , так как игнорирует внутреннюю стоимость денег. Однако при обращении бумажных денег, неразменных на золото, она приобретает определенный смысл. В этих условиях изменение денежной массы влияет на уровень товарных цен, хотя, конечно, И. Фишер в известной мере идеализировал ценовой механизм, так как предполагал абсолютную эластичность товарных цен. Фишер, как и другие неоклассики, исходил из совершенной конкуренции и распространял свои выводы на общество, в котором господствовали монополии и цены уже в значительной мере утратили былую эластичность.

Новое уравнение обмена является разновидностью количественной теории денег и поэтому разделяет все ее достоинства и недостатки. Конечно, платежные средства являются органической составной частью современной денежной массы , однако из формулы Фишера следует, что они прямо и непосредственно воздействуют на товарные цены, что не соответствует действительности.

М/Р)° = /.(/, У), так как при росте дохода У увеличивается накопленное богатство индивида W, а формула Фишера / = г + jf подсказывает нам, что при повышении темпа инфляции растет номинальный процент (альтернативные издержки хранения ликвидности) и, соответственно, падает спрос на деньги.

Формула Фишера имеет смысл только при золотомонетном стандарте , при переходе к бумажно-денежному обращению оно теряет смысл (да).

Формула Фишера - так называемая идеальная формула предполагает расчет фондового индекса с использованием среднегеометрической из индексов, рассчитанных на базе формул Ласпей-ресе и Пааше.

Запада пользуются математической формулой, предложенной американским экономистом И. Фишером, показывающей Зависимость уровня цен от денежной массы MV = PQ, где М - денежная масса V - скорость обращения денег Р - уровень товарных цен Q - количество обращающихся товаров. В соответствии с данной формулой уровень товарных цен определяется по формуле / == Ml f/Q, т.е. произведением массы денежных знаков на скорость -Ах обращения, деленным на количество товаров объем денежной мабсы М = PQ/F. На основании этой формулы Фишер делает вывод, что стоимость денег обратно пропорциональна их количеству. Уравнение обмена И. Фишера MV = PQ выражает количественные зависимости м%жду суммой товарных цен и обращающейся денежной массой.

Данная формула более точно отражает эффективность вложрния средств в ГКО с их последующим реинвестированием в течение всего 1[ода, однако лишь в условиях стабильного рынка и малоизменяющихся цен на облигации каждого выпуска. При инфляции и колебаниях процентных ставок реальную ставку доходности конкретного выпуска ГКО мсржно рассчитать с использованием рассмотренной ранее формулы Фишера

Для понимания фишеровской концепции очень важно, что автор формировал ее с целью нахождения способа легкого и быстрого исчисления индексов, а одним из неформальных требований к индексной формуле Фишер считал следующее индекс должен быть прост и понятен для непосвященных.

С расчетом инфляции связано довольно много ошибок. Паи-более часто встречающаяся из них -расчет инфляции не по формуле Фишера, а по приближенной формуле К - N-I. Рассмотрим на примере, к чему это приводит при различныху ровнях инфляции.

«Инфляция - это когда за свои деньги вы уже не можете купить столько, сколько в те времена, когда у вас не было денег», - иронизирует американский писатель Леонард Луис Левинсон.

Признайтесь, что как ни грустно, но это правда. Постоянная инфляция съедает наши доходы.

Мы делаем инвестиции, рассчитывая на определенные проценты, но что мы имеем в реальности?

Для ответа на эти и подобные вопросы разработана формула Фишера. Инфляция, денежная масса, уровень цен, процентные ставки и реальная доходность - читаем об этом в статье.

Взаимосвязь денежной массы и цен - уравнение Фишера

Регулирование количества денег в обращении и уровня цен - один из основных методов воздействия на экономику рыночного типа. Связь количества денег и уровня цен была сформулирована представителями количественной теории денег. В условиях свободного рынка (рыночной экономики) необходимо до определенной степени регулировать хозяйственные процессы (Кейнсианская модель).

Формула Фишера: инфляция

Регулирование экономических процессов осуществляется, как правило, либо государством, либо специализированными органами. Как показала практика XX в., от массы денег, используемой в хозяйстве, зависят многие другие важные экономические параметры, прежде всего уровень цен и процентной ставки (цены кредита). Связь между уровнем цен и количеством денег в обращении была четко сформулирована в рамках количественной теории денег.

Цены и количество денег находятся в прямой зависимости. В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен.

Несомненно, что данная формула носит чисто теоретический характер и непригодна для практических расчетов. Уравнение Фишера не содержит какого-либо единственного решения; в рамках этой модели возможна многовариантность. Вместе с тем при определенных допусках несомненно одно: уровень цен зависит от количества денег в обращении. Обычно делают два допуска:

- скорость оборота денег - величина постоянная;

- все производственные мощности в хозяйстве используются полностью.

Смысл этих допущений в том, чтобы устранить влияние этих величин на равенство правой и левой частей уравнения Фишера. Но даже при соблюдении этих двух допущений нельзя безоговорочно утверждать, что рост денежной массы первичен, а рост цен - вторичен. Зависимость здесь взаимная.

В условиях стабильного экономического развития денежная масса выступает регулятором уровня цен. Но при структурных диспропорциях в экономике возможно и первичное изменение цен, а лишь затем изменение денежной массы.

Формула Фишера (уравнение обмена) определяет массу денег, используемую только в качестве средства обращения, а поскольку деньги выполняют и другие функции, то определение общей потребности в деньгах предполагает существенное совершенствование исходного уравнения.

Количество денег в обращении

Количество денег в обращении и общая сумма товарных цен соотносятся следующим образом:

Приведенная формула была предложена представителями количественной теории денег. Главный вывод этой теории состоит в том, что в каждой стране или группе стран (Европа, например) должно находиться определенное количество денег, соответствующее объемам ее производства, торговли и доходов. Только в этом случае будет обеспечена стабильность цен. В случае неравенства количества денег и объема цен происходят изменения в уровне цен:

- MV = PT - цены стабильны;

- MV > PT - цены растут (инфляционная ситуация).

Таким образом, стабильность цен - главное условие определения оптимальности количества денег в обращении.

Источник: "grandars.ru"

Формула Фишера: инфляция и ставки процента

Экономисты называют банковский процент номинальной ставкой процента, а увеличение вашей покупательной способности – реальной ставкой процента. Если номинальную ставку процента обозначить i, а реальную ставку процента – r, инфляцию — π, то зависимость между этими тремя переменными может быть записана так: r = i — π, т.е. реальная ставка процента есть разница между номинальной ставкой процента и темпом инфляции.

Перегруппировав члены данного уравнения, мы увидим, что номинальная ставка процента есть сумма реальной ставки процента и темпа инфляции: i = r + π. Уравнение, записанное в таком виде, получило название уравнения Фишера. Оно показывает, что номинальная ставка процента может изменяться в силу двух причин: вследствие изменений реальной ставки процента или вследствие изменения темпа инфляции.

Количественная теория денег и уравнение Фишера показывают, как рост денежной массы воздействует на номинальную ставку процента. В соответствии с количественной теорией денег, увеличение темпа прироста денежной массы на 1% вызывает увеличение темпа инфляции тоже на 1%.

В соответствии с уравнением Фишера, увеличение темпа инфляции на 1%, в свою очередь, вызывает повышение номинальной ставки процента на 1%. Это соотношение между темпом инфляции и номинальной ставкой процента получило название эффекта Фишера.

Необходимо различать два разных понятия реальной ставки процента:

- реальная ставка процента, которую ожидает заемщик и кредитор при выдаче ссуды (реальная ставка процента exante) – т.е. ожидаемая, предполагаемая;

- фактическая реальная ставка процента – expost.

Кредиторы и заемщики не в состоянии с полной уверенностью предсказать будущий темп инфляции, но у них есть определенные ожидания на этот счет. Обозначим через π — фактический темп инфляции в будущем, а через е – ожидаемый будущий темп инфляции. Тогда реальная ставка процента exante будет равна i — πе, а реальная ставка процента expost будет равна i — π х v.

Как модифицируется эффект Фишера с учетом различия между ожидаемым и фактическим будущим темпами инфляции? Эффект Фишера более точно можно представить в следующем виде: i = r + πе.Спрос на денежные средства в реальном выражении зависит и от уровня дохода, и от номинальной ставки процента. Чем выше уровень дохода Y, тем больше спрос на запасы денежных средств в реальном выражении. Чем выше номинальная ставка процента i, тем меньше спрос на них.

Источник: "infomanagement.ru"

Номинальная и реальная ставка процента - эффект Фишера

Номинальная ставка процента (Nominal interest rate) - это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная ставка процента (Real interest rate) - это номинальная ставка процента минус ожидаемый уровень инфляции.

Например, номинальная процентная ставка составляет 10% годовых, а прогнозируемый темп инфляции - 8% в год. Тогда реальная ставка процента составит: 10 — 8 = 2%.

Отличие номинальной ставки от реальной имеет смысл только лишь в условиях инфляции или дефляции.

Американский экономист Ирвинг Фишер выдвинул предположение о связи между номинальной, реальной ставкой процента и инфляцией, получившее название эффект Фишера, который гласит: номинальная ставка процента изменяется на величину, при которой реальная ставка процента остается неизменной.

В виде формулы эффект Фишера выглядит следующим образом:

Например, в случае, когда ожидаемый темп инфляции будет составлять 1% в год, то номинальная ставка возрастет на 1% за тот же год, следовательно, реальная ставка процента останется без изменений. Поэтому, понять процесс принятия инвестиционных решений экономическими агентами невозможно, не принимая во внимание различие между номинальной и реальной ставкой процента.

Рассмотрим простой пример: допустим Вы намерены предоставить кому-либо ссуду на один год в условиях инфляции, то какую точную процентную ставку Вы установите? В случае, если темп прироста общего уровня цен составит 10% в год, то тогда установив наминальную ставку в 10% годовых при предоставленной ссуде в 1000 д.е., Вы через год получите 1100 д.е.

Но их реальная покупательная способность уже будет не та, что год назад. Номинальный прирост дохода составляющий 100 д.е. будет «съеден» 10%-ной инфляцией. Таким образом, различие между номинальной ставкой процента и реальной важно для понимания того, как именно заключаются контракты в экономике с нестабильным общим уровнем цен (инфляцией и дефляцией).

Источник: "economicportal.ru"

Эффект Фишера

Эффект, как явление, как закономерность, описан великим американским экономистом Ирвингом Фишером в 1896 году. Общая идея – между ожидаемой инфляцией и процентной ставкой (доходностью долгосрочных облигаций) существует долгосрочная связь. Содержание – повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот.

Уравнение Фишера – формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой.Упрощенное уравнение: если номинальная процентная ставка N равна 10, ожидаемая инфляция I равна 6, R – реальная ставка процента, то реальная ставка процента равна 4, поскольку R = N – I или N = R + I.

Точное уравнение. Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. 1 + R = (1 + N)/(1 + I). Если раскрыть скобки, то в полученном уравнении значение NI при N и I меньше 10% можно считать стремящимся к нулю. В итоге мы и получим упрощенную формулу.

Расчет по точному уравнению при N равном 10 и I равном 6 даст следующее значение R.

1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%.

В упрощенном уравнении мы получили 4 процента. Очевидно что граница применение упрощенного уравнение — значение инфляции и номинальной ставки менее 10%.

Источник: "dictionary-economics.ru"

Сущность инфляции

Представьте, что в уединённом северном поселке всем работникам удвоили зарплату. Что изменится в местном магазине при неизменном предложении, например, шоколада? Как изменилась бы его равновесная цена? Почему одна и та же шоколадка становится дороже? Увеличилась денежная масса, имеющаяся у населения этого посёлка, соответственно повысился спрос, тогда как количество шоколада не увеличилось.

В результате цена шоколада возросла. Но подорожание шоколада - это ещё не инфляция. Даже если подорожают все пищевые продукты в посёлке, это ещё не будет инфляцией. И даже если подорожают все товары и все услуги в этом поселке, это тоже не будет инфляцией.

Инфляция - это долговременное устойчивое повышение общего уровня цен. Инфляция - процесс обесценивания денег, который происходит в результате переполнения каналов обращения денежной массой. Сколько же денег должно обращаться в стране, чтобы уровень цен был стабильным?

Уравнение обмена - формула Фишера - позволяет рассчитать денежную массу, необходимую для обращения:

где М - количество денег в обращении;

V - скорость обращения денег, которая показывает, сколько раз 1 рубль переходит из рук в руки за определённый период времени;

Р - средняя цена единицы произведенной продукции;

У - реальный валовой внутренний продукт;

РУ - номинальный ВВП.

Уравнение обмена показывает, что ежегодно в экономике необходимо такое количество денег, которое требуется для оплаты стоимости произведенного ВВП. Если денег в обращение выпущено больше или возросла скорость их обращения, то уровень цен повышается.

Когда темпы роста денежной массы превышают темпы роста товарной массы: МУ > РУ,

равновесие восстанавливается в результате роста цен: МУ = Р|У.

Переполнение каналов денежного обращения может произойти, если увеличится скорость обращения денег. Такие же последствия могут быть вызваны сокращением предложения товара на рынке (падение объёма производства).

Степень обесценения денег определяется на практике с помощью измерения темпов роста цен.

Чтобы уровень цен в экономике был стабилен, правительство должно поддерживать темп прироста денежной массы на уровне средних темпов роста реального ВВП. Величину денежной массы регулирует Центральный банк. Эмиссия - выпуск в обращение дополнительного количества денег.

В зависимости от темпов инфляции условно различают инфляцию:

- умеренную,

- галопирующую,

- высокую,

- гиперинфляцию.

Если цены растут медленно, примерно до 10 % в год, то обычно говорят об умеренной, «ползучей» инфляции.

Если же происходит быстрое и скачкообразное увеличение цен, измеряемое двузначными цифрами, то инфляция становится галопирующей. При такой инфляции цены растут не более чем в два раза.

Высокой считается инфляция, при которой рост цен превышает 100 %, то есть цены растут в несколько раз.

Гиперинфляция наступает в том случае, когда процесс обесценения денег становится самоподдерживающимся и неконтролируемым, а темпы роста цен и денежной массы делаются исключительно высокими. Гиперинфляция обычно связана с войной, экономической разрухой, политической нестабильностью, ошибочной политикой государства. Темпы роста цен при гиперинфляции превышают 1000 %, т. е. в течение года цены растут более чем в 10 раз.

Интенсивное развитие инфляции вызывает недоверие к деньгам, и потому возникает массовое стремление превратить их в реальные ценности, начинается «бегство от денег». Происходит повышение скорости обращения денег, что ведет к ускорению их обесценения.Деньги перестают выполнять свои функции, а денежная система приходит в полное расстройство и упадок. Это находит своё проявление, в частности, во внедрении в оборот различных денежных суррогатов (талонов, карточек, других локальных денежных единиц), а также твердой иностранной валюты.

Распад денежной системы в результате гиперинфляции в свою очередь вызывает деградацию всего народного хозяйства. Падает производство, нарушаются нормальные хозяйственные связи, растёт доля бартерных сделок. Возникает стремление к экономическому обособлению различных регионов страны. Растёт социальная напряжённость. Политическая нестабильность проявляется в отсутствии доверия к правительству.

Это тоже усиливает недоверие к деньгам и их обесценение.

Классический пример гиперинфляции - состояние денежного обращения Германии после Первой мировой войны в 1922-1923 гг., когда темпы роста цен достигли 30 000 % в месяц, или 20 % в день.

В различных экономических системах инфляция проявляется по-разному. В условиях рыночной системы цены формируются под действием спроса и предложения; обесценение денег носит открытый характер. В централизованной системе цены формируются директивно, инфляция является подавленной, скрытой. Ее проявления - это дефицит товаров и услуг, рост денежных сбережений, развитие теневой экономики.

Факторы, вызывающие инфляцию, могут носить как денежный, так и неденежный характер. Рассмотрим главные из них. Инфляция спроса является результатом чрезмерного роста расходов государства, потребителей и частных инвестиций. Другой причиной инфляции спроса может быть эмиссия денег для финансирования расходов государства.При инфляции издержек цены растут в результате роста затрат фирм на производство. Например, рост заработной платы, если он опережает рост производительности труда, может стать причиной инфляции издержек.

- Инфляция - это всеобщий рост цен. Она вызвана превышением темпов роста денежной массы над товарной массой.

- По темпам роста цен различают четыре вида инфляции, из которых самой сильной является гиперинфляция, разрушающая экономику.

- Инфляция непредсказуема. Больше других страдают от её последствий люди с фиксированными доходами.

Источник: "knigi.news"

Как правильно считать реальную доходность с учетом инфляции

Наверно все знают, что реальная доходность - это доходность за вычетом инфляции. Все дорожает - продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость. Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции.

Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной. Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная - обесценились.

Большинство инвесторов считают реальную доходность по простой формуле:

Реальная доходность = Номинальная доходность - Инфляция

Но данный способ неточен. Приведу пример: возьмем 200 рублей и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат, посчитав на пальцах.

За 15 лет при ставке 12% годовых 200 рублей превратятся в 200*(1+0,12)^15=1094,71. Цены за это время вырастут в (1+0,07)^15=2,76 раз. Чтобы посчитать реальную доходность в рублях делим сумму на депозите на коэффициент инфляции 1094,71/2,76=396,63. Теперь, чтобы перевести реальную доходность в проценты считаем (396,63/200)^1/15 -1 *100% = 4,67%. Это отличается от 5%, то есть проверка показывает, что расчет реальной доходности «простым» способом не точен.

где Real Rate of Return - реальная доходность;

nominal rate - номинальная ставка доходности;

inflation rate - инфляция.

Проверяем:

(1+0,12)/(1+0,07)-1 * 100%=4,67% - Сходится, значит формула верная.

Еще одна формула, которая дает тот же результат, выглядит так:

РД=(номинальная ставка-инфляция)/(1+инфляция)

Чем больше разница между номинальной доходностью и инфляцией, тем больше разница между результатами, посчитанными по «простой» и «правильной» формуле. На фондовом рынке такое встречается часто. Иногда погрешность достигает нескольких процентов.

Источник: "activeinvestor.pro"

Расчет инфляции. Индексы инфляции

Индекс инфляции представляет собой экономический показатель, отражающий динамику цен на услуги и товары, которые оплачивает население страны, то есть на ту продукцию, которая приобретается для дальнейшего использования, а не для перепроизводства.

Индекс инфляции также называют индексом потребительских цен, который является индикатором измерения среднего уровня цен на товары потребления за определенный период времени. Для расчета индекса инфляции используют разные методы и формулы.

Расчет индекса инфляции по формуле Ласпейреса

Индекс Ласпейреса рассчитывают путем взвешивания цен 2-х временных периодов по одинаковым объемам потребления периода базисного. Таким образом, индекс Ласпейреса отражает изменение стоимости услуг и товаров базисного периода, которое произошло за период текущий.

Индекс определяют как отношение потребительских расходов на приобретение того же набора потребительских благ, но по текущим ценам (∑Qo×Pt), к расходам на приобретение товаров и услуг базисного периода (∑Qo×Po):

где Pt – цены в текущем периоде, Qo — цены на услуги и товары в базисном периоде, Po – количество услуг и товаров, выпущенных за базисный период (как правило, за базисный период принимают 1 год).

Нужно отметить, что метод Ласпейреса имеет существенные недостатки из-за того, что он не учитывает изменения в структуре потребления.

Индекс отражает изменения только уровня доходов, не принимая во внимание эффект замещения, когда цены на некоторые товары снижаются, и это приводит к повышению спроса. Следовательно, метод расчета индекса инфляции по методу Ласпейреса в некоторых случаях дает несколько завышенное значение.

Расчет индекса инфляции по формуле Пааше

Другой способ расчета индекса инфляции основан на формуле Пааше, которая также сравнивает цены двух периодов, но уже по объемам потребления периода текущего:

где Qt – цены на услуги и товары в текущем периоде.

Однако и метод Пааше имеет свой существенный недостаток: он не учитывает изменение цен и не отражает уровень доходности. Поэтому, когда цены на некоторые услуги или продукты снижаются, индекс дает завышенный результат, а при повышениях цен – заниженную оценку.

Расчет индекса инфляции по формуле Фишера

С целью устранения недостатков, которые присущи индексам Ласпейреса и Пааше, для расчета индекса инфляции применяют формулу Фишера, суть которой заключается в вычислении среднего геометрического значения 2-х, приведенных выше индексов:

![]()

![]()

Многие экономисты считают эту формулу идеальной, так как она компенсирует недостатки формул Ласпейреса и Пааше. Но, не смотря на это, специалисты многих стран предпочитают выбор одного из первых двух способов.

Например, для составления международной отчетности используется формула Ласпейреса, так как она принимает к рассмотрению, что некоторые товары и услуги могут в принципе выпасть из потребления в текущем периоде по тем или иным причинам, в частности во время экономического кризиса в стране.

Дефлятор валового внутреннего продукта

Важное место среди индексов инфляции занимает дефлятор ВВП – индекс цен, включающий в себя все услуги и товары потребительской корзины. Дефлятор ВВП позволяет сравнить рост общего уровня цен на услуги и товары за определенный экономический период.

Данный показатель рассчитывают так же, как индекс Пааше, но измеряют в процентах, то есть полученное число умножают на 100%. Как правило, дефлятор ВВП используют органы государственных статистических управлений для составления отчетности.

Индекс Биг-Мака

Помимо приведенных выше официальных способов расчета индекса инфляции существуют еще и такие нетрадиционные способы его определения как, например, индекс Биг-Мака или гамбургера. Этот способ расчета дает возможность изучить, как сегодня в разных странах оцениваются одни и те же продукты.

За основу взят небезызвестный всем гамбургер, а все потому, что именно он продается во многих странах мира, имеет практически везде сходный состав (мясо, сыр, хлеб и овощи), а продукты для его изготовления, как правило, имеют отечественное происхождение.

Так, самые дорогие гамбургеры сегодня продаются в Швейцарии (6.81$), Норвегии (6.79$), Швеции (5.91$), самые дешевые – в Индии (1.62$), Украине (2.11$), Гонконге (2.12$). Что касается России, то стоимость гамбургера здесь составляет 2.55$, в том время как в США гамбургер стоит 4.2$.

О чем говорит индекс гамбургера? О том, что если стоимость российского Биг-Мака в переводе на доллары ниже, чем стоимость гамбургера родом из США, то официальный курс российского рубля недооценен по отношению к доллару.

Таким образом, можно проводить сравнения валюты разных стран, что является весьма простым и легким способом перерасчета национальных валют.Причем стоимость гамбургера в каждой стране напрямую зависит от объема производства, цен на сырье, аренду, рабочую силу и другие факторы, поэтому индекс Биг-Мака является одним из наилучших способов увидеть несоответствие стоимости валют, что особенно актуально в кризис, когда «слабая» валюта дает некоторые преимущества по ценам и издержкам на продукцию, а дорогая валюта становится просто невыгодной.

Индекс борща

В Украине после проведения, мягко говоря, непопулярных реформ, был создан аналог западного индекса Биг-Мага, имеющий патриотическое название «индекс борща». В данном случае исследование динамики цен проводится исключительно по стоимости ингредиентов, входящих в состав национального украинского блюда – борща.

Однако если в 2010-2011 годах индекс борща мог «спасти ситуацию», показав народу, что тарелка борща теперь стала стоить несколько дешевле, то в 2012 году ситуация кардинально изменилась. Так, индекс борща показал, что в сентябре 2012 года среднестатистический борщовой набор, состоящий из овощей, стоит аж на 92% дороже, чем в аналогичном периоде прошлого года.

Такое подорожание привело к тому, что объемы покупок овощей со стороны населения в Украине снизились в среднем на 10-20%.

Что касается мяса, то в среднем оно подорожало на 15-20%, однако уже к этой зиме ожидается стремительное подорожание до 30-40% в связи с ростом цен на кормовое зерно. В среднем же для оценки изменения уровня цен по индексу борща за основу берут борщ, приготовленный из картофеля, мяса, свеклы, моркови, лука, капусты, помидоров и пучка зелени.

Источник: "provincialynews.ru"

Валютный курс и инфляция

Инфляция является важнейшим показателем развития экономических процессов, а для валютных рынков - одним из наиболее существенных ориентиров. За данными по инфляции валютные дилеры следят самым внимательным образом. С точки зрения валютного рынка, влияние инфляции естественным образом воспринимается через ее связь с процентными ставками.

Поскольку инфляция изменяет соотношение цен, то она изменяет и действительно получаемые выгоды от доходов, приносимых финансовыми активами. Это влияние принято измерять с помощью реальных процентных ставок (Real Interest Rates), которые в отличие от обычных (номинальных, Nominal Interest Rates) процентных ставок учитывают обесценивание денег, происходящее из-за общего роста цен.

Рост инфляции уменьшает реальную процентную ставку, поскольку из полученного дохода надо вычесть некоторую часть, которая просто пойдет на покрытие роста цен и не дает никакого реального увеличения получаемых благ (товаров или услуг).Простейший способ формального учета инфляции и состоит в том, что в качестве реальной процентной ставки рассматривают номинальную ставку i за вычетом коэффициента инфляции р (также заданного в процентах),

Более точную связь процентных ставок и инфляции дает формула Фишера. По вполне понятным причинам рынки государственных ценных бумаг (процентные ставки по таким бумагам фиксируются на момент их выпуска в обращение) являются очень чувствительными к инфляции, которая может просто уничтожить выгоду от вложений в подобные инструменты.

Влияние же инфляции на рынки государственных ценных бумаг легко передается тесно связанным с ними валютным рынкам: сброс облигаций, номинированных в некоторой валюте crs, произошедший по причине роста инфляции, приведет к избытку на рынке наличных средств в этой валюте crs, а следовательно, к падению ее обменного курса.

Кроме того, уровень инфляции есть важнейший показатель «здоровья» экономики, а потому он тщательно отслеживается центральными банками.

Средством борьбы с инфляцией является повышение процентных ставок.Рост ставок отвлекает часть наличных средств из делового оборота, так как финансовые активы становятся более привлекательными (их доходность растет вместе с процентными ставками), более дорогими становятся кредиты; в итоге количество денег, которые могут быть уплачены за выпускаемые товары и услуги, падает, а следовательно снижаются и темпы роста цен.

Из-за наличия этой тесной связи с решениями центральных банков по ставкам валютные рынки пристально следят за индикаторами инфляции. Конечно, отдельные отклонения в уровнях инфляции (за месяц, квартал) не вызывают реакции центральных банков в виде изменений ставок; центральные банки следят за тенденциями, а не отдельными значениями.

Так, низкая инфляция в начале 1990-х годов позволяла FED держать дисконтную ставку на уровне 3%, что было полезно для восстановления экономики. Но в итоге индикаторы инфляции перестали быть для валютных рынков существенными ориентирами.Поскольку номинальная дисконтная ставка была малой, а ее реальный вариант вообще достиг 0,6%, то для рынков это означало, что имеет смысл только движение индексов инфляции вверх. Нисходящий тренд по дисконтной ставке США был нарушен только в мае 1994, когда FED поднял ее вместе со ставкой по федеральным фондам в порядке упреждающих мер борьбы с инфляцией. Правда, подъем ставок тогда не смог поддержать курс доллара.

Основными публикуемыми показателями инфляции являются индекс потребительских цен (consumer price index), индекс цен производителей (producer price index), и дефлятор ВВП (GDP implicit deflator). Каждый из них выявляет свою часть общей картины роста цен в экономике. На рисунке 1. приведен для иллюстрации график роста потребительских цен в Великобритании за последние 12 лет.

Рисунок 1. Потребительские цены в Великобритании

На этом рисунке представлена непосредственно стоимость некоторой потребительской корзины; темп рост этой стоимости корзины и есть обычно публикуемый индекс потребительских цен. На графике темп роста изображается наклоном линии тренда, вдоль которой идет основная тенденция роста цен.

Хорошо видно, что после преодоления проблем 1992 года, которые привели к выходу Англии из европейского денежного союза, осуществленные преобразования вывели экономику на иную линию роста, по которой рост цен (наклон правой линии тренда) намного меньше, чем был к конце предыдущего десятилетия и в особенности — в 91-92 годах.

Пример действий центрального банка, основанных на его позиции в отношении инфляционных процессов, и вызванной ими реакции валютного рынка приведен на рисунке 2, где представлен график курса британского фунта по отношению к доллару.

Рисунок 2. График британского фунта; повышение ставок Банка Англии 8 сентября 1999 и реакция на слухи о новом повышении

Восьмого сентября 1999 г. состоялось заседание Комитета по денежной политике Банка Англии (Bank of England Monetary Policy Committee). Никто из экспертов не предсказывал тогда повышения процентных ставок, поскольку явных признаков инфляции экономические индикаторы не показывали, а курс фунта и так оценивался излишне высоким. Правда, накануне заседания было много комментариев о том, что повышение ставок Банка Англии в 1999 году или в начале 2000 неизбежно.

Но на данное заседание никто его не прогнозировал. Поэтому решение Банка поднять основную свою процентную ставку на четверть процента явилось для всех неожиданностью, что и показывает первый резкий взлет курса фунта.

Свое решение Банк объяснял стремлением предупредить дальнейший рост цен, признаки которого усматривал в перегретом рынке жилья, сильном потребительском спросе и возможности инфляционного давления со стороны оплаты труда, так как безработица в Англии находилась на довольно низком уровне. Хотя не исключено, что на решение Банка повлияло незадолго перед этим осуществленное повышение ставок FED.

Второй подъем графика на следующий день вызван активным обсуждением на рынке темы о неизбежности вскоре нового повышения ставок (rate hike — на рыночном сленге обычное обозначение для повышения ставок центральных банков); нашлось, как видно, много желающих не опоздать купить фунт, пока он не подорожал еще больше. Падение курса фунта в конце недели обусловлено реакцией на данные по американской инфляции, о чем речь будет впереди.

Инфляция и процентные ставки

Связь инфляции с условиями денежного обращения можно продемонстрировать, исходя из основного уравнения теории денег, если записать его для относительных изменений входящих в него величин, которое показывает, что в этих условиях рост цен (инфляция) полностью определяется регулирующими действиями центрального банка через изменение денежной массы.

В действительности, конечно же причины возникновения инфляции достаточно сложны и многочисленны, рост денежной массы — лишь одна из них.

Предположим, некоторая сумма S на тот же период была инвестирована под процентную ставку i (которая называется номинальной процентной ставкой, nominal interest rate), то есть, сумма S превратится за тот же период в S -> S(l + i). В начале рассматриваемого периода (по старым ценам) на сумму S можно было приобрести количество товара Q=S/P.

Реальной процентной ставкой называют процентную ставку в реальном измерении, то есть определенную через прирост объема товаров и услуг. В соответствии с этим определением, реальная процентная ставка г даст за тот же рассматриваемый период изменение объема Q,

Собрав все приведенные соотношения, получим,

Q(l + г) = S(l + i)/ P(l + р) = Q * (1 + i)/ (1 + р),

откуда получаем выражение для реальной процентной ставки через номинальную процентную ставку и коэффициент инфляции,

r=(l+i)/(l+p)-l.

Это же уравнение, записанное в несколько ином виде,

характеризует известный в макроэкономике эффект Фишера.

Формула Фишера и монопольное повышение цен

По-видимому, существуют два вида цен: конкурентные и монопольные. Механизм конкурентного ценообразования хорошо исследован. При стабильной денежной массе он никогда не приводит к безвозвратному повышению цен. При рыночном дефиците какого-нибудь товара, предприятия его производящие могут временно взвинтить цены.

Однако через некоторый промежуток времени капиталы перетекут в эту отрасль экономики, то есть туда где временно образовалась высокая норма прибыли. Приток капиталов даст возможность создать новые мощности по производству дефицитных товаров, и через определенное время на рынке образуется избыток этого товара. В этом случае цены могут даже упасть ниже общего уровня, а также ниже уровня себестоимости.

В идеале, при полном отсутствии монополий на рынке и при некотором постоянном технологическом прогрессе, при отсутствии в обращении излишней денежной массы рыночная экономика не продуцирует инфляцию. Скорее наоборот, такой экономике свойственна дефляция.Другое дело монополии. Они препятствуют конкуренции и могут взвинчивать цены по своему произволу. Рост монополий зачастую является естественным следствием конкуренции. Когда слабые конкуренты погибают, и на рынке остается один победитель, он превращается в монополиста. Монополии бывают общими и локальными. Некоторые из них являются естественными (неустранимыми).

Другие монополии устанавливаются на время, но от этого потребителям и всей экономике страны не легче. С монополиями борются. Во всех странах с развитой рыночной экономикой существует антимонопольное законодательство. Однако это является признанием того факта, что одними рыночными методами с монополиями не справиться. Государство насильственно разделяет крупные монополии. Но на их месте могут образоваться олигополии.

Ценовой сговор государство также преследует, но его нелегко доказать. Иногда некоторые монополии, особенно те, что заняты в энергетике, на транспорте и в военным производстве, ставятся под жесткий контроль государства, точно так же, как это делалось в странах социализма.

Произвольное повышение цен монополиями является важным моментом в теории инфляции издержек.

Итак, предположим, что имеется некая монополия, которая намерена использовать свое положение на рынке для повышения цен, то есть для того, чтобы увеличить свою долю доходов в общем НД страны. Это может быть энергетическая, транспортная или информационная монополия.8 Это может быть профсоюз, который фактически может считаться монополией по продаже рабочей силы. (Сам Джон Кейнс считал тред-юнионы наиболее агрессивными в этом отношении монополиями).

К монополиям можно отнести и государство, взимающее налоги в качестве платы за предоставляемые им услуги по поддержанию безопасности, порядка, по социальному обеспечению и так далее. Рассмотрим для начала один из возможных случаев. Допустим, частная монополия подняла свои тарифы (или государство увеличило налоги, или профсоюзы добились повышения зарплаты). При этом примем условие, что денежная масса M осталась постоянной.

Тогда для одного оборота денежной массы выполняется условие:

Таким образом, все изменения в уравнении, если они вообще имеют место, должны будут произойти в правой части уравнения (p * q). Изменение есть – это увеличение средневзвешенной цены p. Следовательно повышение цены необходимым образом приведет к снижению объема реализуемого товара q.

- В условиях неизменности денежной массы для одного периода обращения монопольное повышение цен приводит к сокращению реализации (и производства) товаров.

- Однако можно еще один, более оптимистический вывод: Инфляция, вызываемая монополиями, при постоянной денежной массе не может длиться так же долго, как инфляция, вызванная денежной эмиссией. Полная остановка производства не может быть выгодна монополиям. Существует предел, до которого частной монополии выгодно повышать тарифы.

В подтверждение выводов из формулы Фишера мы можем найти сколько угодно примеров в истории экономики. Сильная инфляция обычно сопровождается сокращением производства. Однако при этом практически всегда к монопольному повышению цен присоединялась и денежная эмиссия. В то же время при сильной инфляции зачастую имеет место относительное сокращение денежной массы.