Формула фишера реальная ставка. Фишер уравнение

Ставка процента характеризует стоимость пользования заемными средствами на финансовом рынке. Рост процентных ставок означает, что займы на финансовом рынке станут более дорогими и менее доступными для потенциальных заемщиков. Одной из причин роста процентной ставки является усиление инфляции. Чтобы описать связь процентной ставки с инфляцией, необходимо ввести понятия реальной и номинальной процентной ставки.

Номинальная процентная ставка (R) – процентная ставка, не скорректированная на темп инфляции.

Реальная процентная ставка (r) – процентная ставка, скорректированная на темп инфляции.

Располагая данными о темпе инфляции (π) и номинальной ставке процента (R), реальную процентную ставку (r) можно рассчитать по формуле Фишера:

В случае если 0% ≤ π ≤ 10%, то для расчета реальной процентной ставки можно использовать приближенную формулу: r ≈ R – π

Если из приближенной формулы выразить номинальную ставку, то есть R ≈ r + π , то мы получим эффект, названный эффектом Фишера. В соответствии с этим эффектом можно выделить две основные составляющие и, соответственно, две главные причины изменения номинальной ставки процента: реальный процент и темп инфляции. Однако, когда финансовое учреждение (банк) определяет номинальную ставку процента, оно обычно исходит из некоторых ожиданий относительно будущего темпа инфляции. Поэтому формулу можно формализовать до следующего вида: R ≈ r + , где – ожидаемый темп инфляции.

Тогда, в соответствии с эффектом Фишера, динамика номинальной ставки процента в большей степени определяется динамикой ожидаемого темпа инфляции.

Номинальный и реальный валютный курс.

Обменный курс национальной валюты – важнейший макроэкономический показатель.

Номинальный обменный курс – соотношение стоимостей двух валют (в пункте обмена валюты мы видим именно номинальные показатели).

Реальный обменный курс – соотношение стоимостей товаров, произведенных в разных странах, или соотношение, в котором товары одной страны могут обмениваться на аналогичные товары другой страны.

= × , где – реальный обменный курс, P*- цена зарубежного товара (в долл.), Р – цена отечественного товара (в руб.), – номинальный обменный курс доллара к рублю.

На изменение реального валютного курса, исходя из формулы, влияют два фактора: номинальный обменный курс и соотношение цен за рубежом и в нашей стране. Другими словами, рост номинального курса доллара (и, соответственно, падение номинального курса рубля) положительно влияет на конкурентоспособность отечественной экономики, а рост – отрицательно.

Приближенная формула (для малых изменений): ∆% ≈ ∆% + - π

Паритет покупательной способности.

Паритет покупательной способности - это количество одной валюты, выраженное в единицах другой валюты, необходимое для приобретения одинакового товара или услуги на рынках обеих стран.

= , – абсолютный ППС (цены на товары, годные для международного обмена, при пересчете в одну валюту должны быть одинаковы)

∆% ≈ π - , ∆% = 0 - относительный ППС (номинальный курс корректируется так, чтобы компенсировать разность в темпах инфляции)

Вопрос №10

Экономический рост и цикл. Долго- и краткосрочные процессы в экономике. Что такое «рецессия» согласно определению NBER? Признаки экономического спада/подъема. Про- и контрциклические показатели. Опережающие и запаздывающие показатели. Рецессия и «перегрев» - в чем их опасность? Экономический рост и его возможные источники. Декомпозиция экономического роста.

Экономический рост – долгосрочная тенденция увеличения реального ВВП. Для измерения роста используют:

1. Абсолютный прирост или темп прироста реального ВВП;

2. Аналогичные показатели в расчете на душу населения за некоторый период времени.

ВАЖНО:

1)тенденция, это значит, что реальный ВВП не должен обязательно увеличиваться каждый год, имеется в виду лишь направление движения экономики, так называемый «тренд»;

2) долгосрочная, поскольку экономический рост

является показателем, характеризующим долгосрочный период, а, следовательно, речь идет об увеличении потенциального ВВП (т. е. ВВП при полной занятости ресурсов), о росте производственных возможностей экономики;

3) реального ВВП (а не номинального, рост которого может происходить за счет роста уровня цен, причем даже при сокращении реального объема производства). Поэтому важным показателем экономического роста выступает показатель величины реального ВВП.

Главная цель экономического роста – рост благосостояния и увеличение национального богатства.

Общепринятой количественной мерой экономического роста являются показатели абсолютного прироста или темпов прироста реального объема выпуска в целом или на душу населения:

Экономический цикл – это несколько периодов разной активности к экономике (согласно Национальному бюро экономического анализа США).

Рецессия согласноNBER (Национальное бюро экономического анализа) – значимое снижение экономической активности, распространившееся по всей экономике, длящееся более чем несколько месяцев и заметное в динамике производства, занятости, реальных доходов и других индикаторов.

Инфляция определяется как процесс повышения общего (среднего) уровня цен в экономике, что эквивалентно снижению покупательной способности денег. Инфляция называется равномерной, если темп общей инфляции не зависит от времени (от номера шага расчетного периода). Инфляция называется однородной, если темпы изменения цен всех товаров и услуг зависят только от номера шага расчетного периода, но не от характера товара или услуги. Инфляция называется постоянной, если ее темпы не меняются с течением времени.

Существует два основных показателя (параметра), характеризующих инфляцию: темп инфляции и индекс инфляции. Ниже дадим определение и приведем формулы для расчета обоих показателей (параметров) инфляции.

Инфляция оценивается за некоторый период времени.

Итак, для оценки инфляции в конце периода по отношению к периоду используются два основных показателя:

1) темп (уровень) инфляции - относительный прирост среднего уровня цен в рассматриваемом периоде

2) индекс инфляции (индекс изменения цен) – рост среднего уровня цен в рассматриваемом периоде

Взаимосвязь между темпом и индексом инфляции

Возникает вопрос - при какой процентной ставке наращение будет только компенсировать инфляцию? Если речь идет о простых процентах, то минимально допустимая (барьерная) ставка:

Для сложных процентов:

Ставку, превышающую , называют положительной ставкой процента.

Владельцы денег предпринимают различные попытки для компенсации обесценения денег. Наиболее распространенной является корректировка ставки процентов, по которой осуществляется наращение, т.е. увеличение ставки на величину так называемой инфляционной премии, иначе говоря, производится индексация ставки. Итоговую величину можно назвать брутто-ставкой.

Обсудим методы определения брутто-ставки. Если речь идет о полной компенсации инфляции в размере брутто-ставки при , то необходимую величину находим из равенства:

где – брутто-ставка

Отсюда брутто-ставка для простых процентов :

Величину брутто-ставки для находим из равенства:

Отсюда брутто-ставка для сложных процентов :

Последнюю формулу называют формулой Фишера . Иногда ее еще записывают в виде:

где i - реальная ставка процента

На практике ставку, скорректированную по темпу инфляции, часто рассчитывают иначе, а именно:

Последняя формула по сравнению с предыдущей содержит один дополнительный член, которым при незначительных величинах и можно пренебречь. Если же они значительны, то ошибка (не пользу владельца денег) станет весьма ощутимой.

Существуют три метода расчета ставки дисконтирования применяемых для оценки стоимости бизнеса:

- Модель оценки капитальных активов (CAPM).

- Метод кумулятивного построения.

- Метод средневзвешенной стоимости капитала (WACC).

style="center">

Ставка дисконтирования используется для приведения стоимости будущих денежных потоков к текущей стоимости (на текущий момент времени). Эта операция называется , она является обратной к операции вычисления сложных процентов. Такая операция необходима по причине того, что сумма денег, имеющаяся на данный момент, имеет большую ценность, чем такая же сумма, которая будет получена в будущем.

Дисконтирование денежных потоков применяется для целей оценки бизнеса в следующих случаях:

- В рамках в прогнозный период.

- В рамках текущей стоимости отдельных активов и обязательств. Например, для расчета стоимости ссудной задолженности, если предполагается, что погашение будет происходить в течение продолжительного времени.

Ставка дисконтирования рассчитывается по модели оценки капитальных активов (CAPM) или методом кумулятивного построения , если дисконтируется полный денежный поток. Оба этих метода расчета включают в качестве начального этапа расчет безрисковой процентной ставки.

Безрисковая процентная ставка

Безрисковая ставка (также называется ставкой безрисковой доходности) —это процент доходности, который можно получить при инвестировании в активы с нулевым риском.

Актив с нулевым риском должен отвечать следующим условиям:

- Уровень доходности известен до совершения вложений.

- Риск в отношении потери капитала минимален даже при условии наступления форс-мажорных обстоятельств.

- Продолжительность существования актива (период обращения) соизмерима с остаточным сроком жизни оцениваемого бизнеса.

Обычно таким условиям удовлетворяют государственные облигации или депозиты на соответствующий срок в надежных банках. В таком случае величина безрисковой ставки порядка 4-5%. Это так называемая номинальная безрисковая ставка , величина которой не учитывает уровень инфляции.

Реальная безрисковая ставка учитывающая уровень инфляции рассчитывается по формуле:

Rf = Rn + I + Rn*I, где

Rn - номинальная безрисковая ставка

I – темп инфляции

Пример расчета реальной безрисковой ставки

Номинальная безрисковая ставка Rn = 4%

Темп инфляции I = 7%

Реальная безрисковая ставка:

Rf = 0.04 + 0.07 + 0.07*0.04 = 0.1128 = 11.28%

style="center">

Модель оценки капитальных активов (CAPM)

Ставка дисконтирования рассчитанная по этой модели учитывает систематический риск, т.е. риск свойственный всему рынку или сегменту рынка.

Формула расчета по модели CAMP:

R = Rf + β*(Rm-Rf), где

Rm – Средняя ставка доходности рынка

Rf – Реальная безрисковая ставка

β – мера риска оцениваемого бизнеса по отношению к рынку (коэффициент бета).

Иногда базовая формула расчета по модели CAPM дополняется тремя дополнительными слогаемыми (тремя стандартными премиями за риск):

R = Rf + β*(Rm-Rf) + Rмб+Rзк+Rст

Rмб – премия за риск инвестирования в малый бизнес

Rзк – премия за риск инвестирования в закрытую компанию

Rст – премия за страновой риск

Метод кумулятивного построения

Учитывает несистематические риски присущие конкретному оцениваемому бизнесу.

Формула расчета ставки дисконтирования по методу кумулятивного построения:

Rk = Rf + (R1 + R2 + …+Rn) + (Rмб+Rзк+Rст), где

Rf – Реальная безрисковая ставка

R1, …, Rn – один или несколько из перечисленных ниже факторов риска:

- Фактор ключевой фигуры

- Фактор качества руководства

- Фактор источников финансирования

- Фактор производственной диверсификации

- Фактор диверсификации клиентуры

- Фактор ограниченности ресурсов

- Другие факторы риска, присущие оцениваемому бизнесу или отрасли.

Rмб, Rзк, Rст – три стандартных премии.

Метод средневзвешенной стоимости капитала (WACC)

Ставка дисконтирования рассчитывается методом WACC — средневзвешенной стоимости капитала, если в ходе оценки бизнеса дисконтируется бездолговой денежный поток. То есть, денежный поток в котором не учитываются получение кредита, выплата кредита и выплата процентов по кредиту.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

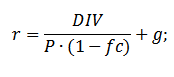

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

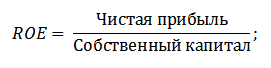

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

При реализации инвестиционного проекта его доходы и затраты будут изменяться под влиянием как схемы реализации самого проекта, так и внешних обстоятельств. Рассмотрим особенности расчета стоимости проекта в постоянных и текущих ценах, формулу расчета ставки дисконтирования с учетом инфляции.

Если стоимостные параметры проекта на текущий момент (цены реализации продукции, цены на ресурсы) можно оценить с большой степенью достоверности, то прогнозы инфляционных изменений и прогнозы роста цен на долгосрочную перспективу отчасти напоминают астрологические предсказания.

Таким образом, разработчик проекта сталкивается с вопросом выбора метода расчета.

- Расчет в постоянных ценах, при котором используются денежные единицы с неизменной покупательной способностью, т.е. сохраняется масштаб цен, определенный на момент оценки инвестиционного проекта. О сути расчета в постоянных ценах можно сказать другими словами: данный метод предполагает, что соотношения цен, сложившиеся на момент оценки инвестиционного проекта, не изменятся в течение всего срока его рассмотрения. На деле это означает не что иное, как предположение об одинаковых темпах роста всех элементов исходных данных.

- Расчет в текущих ценах, который предполагает прогноз и учет в расчетах темпов роста цен по основным составляющим доходов и затрат проекта.

Каждый метод расчета имеет свои преимущества и недостатки.

Номинальная и реальная ставка дисконта при учете инфляции

Одно из важных преимуществ метода расчетов в постоянных ценах - возможность отделить друг от друга факторы, которые являются следствием инвестиционной идеи и на которые можно повлиять в процессе разработки проекта, и внешние, не поддающиеся корректировке факторы. Также несомненным преимуществом расчетов в постоянных ценах является сопоставимость стоимостных параметров различных периодов.

При расчете в текущих ценах картина развития проекта теряет наглядность: невозможно сопоставить стоимостные показатели двух различных периодов и проследить тенденции развития проекта. Невозможно точно выделить, какие изменения являются непосредственно «заслугой идеи» проекта, какие - следствием предсказанных макроэкономических изменений. Например, выручка от реализации продукции может расти вследствие прогнозируемого разработчиком темпа роста цен, при этом натуральные объемы производства могут оставаться на одном и том же уровне или даже снижаться. Остаток денежных средств на расчетном счете проекта под влиянием инфляции также приобретает трудноинтерпретируемую покупательную способность и требует сопоставления с текущим моментом.

С другой стороны, картину движения денежных средств, более соответствующую действительности, можно получить при проведении расчетов в текущих ценах.

В связи с тем, что расчет в постоянных ценах позволяет увидеть реальное содержание процессов, происходящих в проекте, и получить результат, характеризующий внутренние возможности инвестиционной идеи, расчет в постоянных ценах нередко выбирается как основной при выполнении коммерческой оценки проектов. Выводы, полученные на основании расчетов в постоянных ценах, верифицируются на следующем этапе расчетов - расчете в текущих ценах. Основная задача этапа расчетов в текущих ценах - установить, как именно отражаются планируемые изменения цен на итоговых показателях проекта - в сторону ухудшения или улучшения результатов, насколько критично это влияние.

Описанию метода расчета в постоянных ценах нередко сопутствует следующий комментарий: «Так как расчет в постоянных ценах предполагает игнорирование инфляции при описании стоимостных параметров проекта, инфляционная компонента должна быть исключена и из параметров, отражающих стоимость капитала, в частности процентных ставок. Иными словами, процентные ставки должны быть переведены из номинальных, объявленных, в реальные».

Для пересчета номинальных ставок дисконтирования в реальные используется следующая формула:

R реальная = R номинальная − Инфляция.

Здесь R реальная

- реальная ставка дисконтирования

;

R номинальная

- номинальная ставка дисконтирования

.

В условиях достаточно высокой инфляции (выше 3–4% в год) формула пересчета номинальных ставок дисконтирования в реальные несколько усложняется:

Логика в использовании реальных ставок дисконтирования при проведении расчетов в постоянных ценах, безусловно, есть. Такой подход полностью оправдывает себя при выборе ставки сравнения. Однако использование реальных ставок при расчете процентов по кредитам (дивидендных выплат) оправдывает себя, позволяет получить корректный результат - только при незначительных отличиях стоимости кредитных ресурсов от индекса инфляции. Как показывает практика, при значительных отличиях стоимости кредитных ресурсов от индекса инфляции расчет выплачиваемых процентов на основании реальной ставки может привести к завышенной оценке финансовых возможностей проекта по погашению обязательств на начальных этапах планирования.

Логично предположить, что расчет в постоянных ценах с применением реальных ставок должен адекватно моделировать ситуацию расчета в текущих ценах с применением номинальных ставок. Иными словами, оба расчета должны дать одинаковую оценку возможностей проекта расплачиваться по привлеченным источникам финансирования. К сожалению, данное требование соблюдается не всегда. Проверим утверждение на конкретном цифровом примере.

Пример

Осуществим построение графика кредитования для проекта, первый год реализации которого предполагает инвестиционные затраты в размере 1 000 тыс. руб. (табл. 1). Финансирование инвестиционных затрат осуществляется за счет кредита в размере 1 000 тыс. руб. стоимостью 19% годовых с ежегодной уплатой процентов. Планируемые ежегодные доходы проекта (выручка) составляет 680 тыс. руб., текущие затраты - 200 тыс. руб. Индекс инфляции, объявленный на период выполнения оценки проекта, составляет 14%. На предстоящий год планируется сохранение индекса инфляции на аналогичном уровне. С учетом указанного индекса инфляции реальная ставка процента составит 19% – 14% = 5%.

Таблица 1. Расчет в существующем масштабе цен (постоянные цены). Формирование графика кредитования с использованием реальной ставки процентов

| 1-й год | 2-й год | 3-й год | 4-й год | |

|---|---|---|---|---|

| Выручка от реализации | 0 | 680 | 680 | 680 |

| Привлечение (+) и возврат (-) кредитов | 1 000 | –327 | –339 | –334 |

| Инвестиционные затраты | –1 000 | 0 | 0 | 0 |

| 0 | –200 | –200 | –200 | |

| Проценты по кредитам (исчисленные исходя из реальной ставки 5% годовых) | 0 | –50 | –34 | –17 |

| Налог на прибыль (24%) | 0 | –103 | –107 | –111 |

| 0 | 0 | 0 | 18 | |

| 0 | 0 | 0 | 18 | |

Теперь сформируем потоки проекта с учетом темпа роста цен. Предположим, что темп роста цен соответствует темпу инфляции и составляет 14% в год (темпы роста цен не всегда соответствуют темпам роста инфляции). Проверим, насколько точно реальные ставки, использованные при расчете в постоянных ценах, позволили сформировать график кредитования проекта (табл. 2).

Таблица 2. Расчет с учетом роста цен (текущие цены). Формирование графика кредитования с использованием номинальной ставки процентов

| Отчет о движении денежных средств | 1-й год | 2-й год | 3-й год | 4-й год |

|---|---|---|---|---|

| Выручка от реализации | 0 | 680 × 14% = 775 | 775 × 14% = 884 | 1007 |

| Привлечение (+) и возврат (–) кредитов | 1 000 | –271 | –369 | –360 |

| Инвестиционные затраты | –1 000 | 0 | 0 | 0 |

| Текущие затраты без учета амортизации | 0 | –220 × 14% = –228 | –228 × 14% = –2600 | –296 |

| Проценты по кредитам (исчисленные исходя из номинальной ставки 19% годовых) | 0 | –190 | –139 | –68 |

| Налог на прибыль (24%) | 0 | –86 | –116 | –154 |

| Поток денежных средств периода | 0 | 0 | 0 | 128 |

| Потоки денежных средств нарастающим итогом (расчетный счет), тыс. руб. | 0 | 0 | 0 | 128 |

При сравнении расчетных сумм погашения основного долга во 2-м году обнаружится, что расчет в постоянных ценах с использованием реальной ставки завысил оценку возможной суммы погашения основного долга на 20% (327 тыс. руб.) по отношению к расчету в текущих ценах (271 тыс. руб.). Если провести аналогичный расчет при более высокой ставке процента и том же уровне инфляции, разница полученных значений для 2-го и 3-го года будет еще более значительной. Если провести аналогичный расчет при более низкой процентной ставке и том же уровне инфляции, разница полученных значений для 2-го года будет менее значительной; при этом для 3-го и последующих лет расчет в постоянных ценах с применением реальной ставки даст более пессимистическую картину возможностей проекта по погашению кредитов по отношению к реальности.

Так как нередко срок действия кредитных договоров составляет 2-3 года, необходимо помнить об этих моментах. Таким образом, при незначительной продолжительности срока действия кредитного договора целесообразно даже в расчете в постоянных ценах использовать номинальные, объявленные банком ставки. Такой подход позволит снизить риски срывов в погашении привлеченных кредитов.