Формула фишера устанавливает. Эффект фишера fisher effect, инфляция (inflation), затратная инфляция (cost-push inflation), инфляция спроса (demand-pull inflation), дефлятор внп (gnp deflator), монетаризм (monetarism), от ирвинга фишера до александра конюс

1-й цикл - текстильные фабрики, промышленное использование каменного угля. 2-й цикл - угледобыча и черная металлургия, железнодорожное строительство, паровой двигатель. 3-й цикл - тяжелое машиностроение, электроэнергетика, неорганическая химия, производство стали и электрических двигателей. 4-й цикл - производство автомобилей и других машин, химической промышленности, нефтепереработки и двигателей внутреннего сгорания, массовое производство. 5-й цикл - развитие электроники, робототехники, вычислительной, лазерной и телекоммуникационной техники. 6-й цикл - возможно, NBIC-конвергенция (конвергенция нано-, био-, информационных и когнитивных технологий) . После 2030-х (2050-х по другим данным) возможно наступление технологической сингулярности, которая не поддается на данный момент анализу и прогнозу. Таким образом, циклы Кондратьева скорее всего оборвутся ближе к 2030 году.

18.Уравнение обмена Ирвинга Фишера. Номинальная и реальная процентные ставки (формула).

Уравнение Фишера - уравнение , описывающее связь между темпом инфляции , номинальной и реальной ставками процента :

где - номинальная ставка процента;

Реальная ставка процента;

Темп инфляции.

Уравнение показывает, что номинальная ставка процента может измениться по двум причинам:

из-за изменений реальной ставки процента;

из-за темпа инфляции.

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка - это процентная ставка, очищенная от инфляции .

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

Номинальная процентная ставка

Реальная процентная ставка

Ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

![]()

При и обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала .

11.Уровень циклической безработицы: закон а. Оукена. Экономические потери от действия закона а. Оукена (на графике кривой as).

Исследования взаимосвязи темпов увеличения реального ВВП и уровня безработицы выражаются, в так называемом законе Оукена.Закон Оукена (закон естественного уровня безработицы) - если фактический уровень безработицы превышает естественный уровень на 1%, то отставание фактического ВВП от потенциального составляет 2,5% (коэффициент Оукена 1:2,5) Знание этого коэффициента позволяет вычислить абсолютные потери продукции, связанные с уровнем безработицы.

Экономические издержки – последствие действия закона Оукена – отставание фактического объема ВВП от его потенциального объема.

12.Цикл и тренд. Характеристика фаз экономического цикла.

Экономические циклы - циклические изменения экономической конъюнктуры, регулярные колебания уровня деловой активности от экономического подъема (бума) до спада (экономической депрессии).В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём.

Подъём

наступает

после достижения низшей точки цикла

(дна). Характеризуется постепенным

ростом занятостии

производства. Многие экономисты полагают,

что данной стадии присущи невысокие

темпы инфляции. Происходит внедрение

инноваций в экономике с коротким сроком

окупаемости. Реализуется спрос, отложенный

во время предыдущего спада.

Пик , или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой фазе безработицаобычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы . Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов. Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие этого увеличивается рост безработицы. Официально фазой экономического спада, илирецессией, считают падения деловой активности, продолжающееся свыше трёх месяцев подряд.Дно (депрессия) экономического цикла - это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной.

1Предмет макроэкономики и ее место в структуре общественно-экономической формации .

Макроэкономика - занимается исследованием функционирования национальной экономики в целом. Закономерностями развития производительных сил и производственных отношений в масштабах всего общества. Объектами исследования являются: валовой национальный продукт; национальный доход общества; общий уровень цен; занятость и безработица в масштабах общества; инфляция и т.д.

Экономическая теория-наука, представ. собой систему знаний, кот. описывает, объясняет и предсказывает функционирование тех или иных эконом. явлений. Джон Кейнс разграничил экономику на позитивную(хар-ся как положительная экономика, описывает то, что есть в нар. хоз-ве на данный момент) и нормативную(хар-ка тех экономических процессов и явлений, которые должны произойти в будущем)

МЭ начала развиваться в 20-30 годы прошлого столетия. Автор термина Рагнар Фриш.

Предмет изучения МЭ:

Функционирование национальной экономики; -анализ вн. связей, которые объединяют всю экономику в единое целое; -включение национальной экономики в мировую.

Предмет изучения-круговорот ресурсов и средств в экономике-модели---:

Таблица Ф. Кенэ, 2) Схемы воспроизведения К. Маркса, 3) балансовый метод, 4) система национальных счетов.

Методика исчисления МЭ показателей: по совокупным расходам, по совокупности доходов, методом исчисления добавленной стоимости

Экономичекий рост, 2) стабильность цен, 3) полная занятость, 4) равновесие внешнеторговых операций, при которых экспорт равен импорту («магический четырехугольник»)

Формула Фишера

Эта формула позволяет выразить норму без рискового дохода с рубля инвестиций через реальную ставку без рискового дохода r (ее еще иногда называют реальной без рисковой ставкой ссудного процента) и инфляционные ожидания s:

R = r + s + rЧs (7)

Темп s ожидаемой инфляции (в среднем за период n, остающийся до конца полезной жизни бизнеса) может определяться:

1) из прогнозов исследовательских центров;

2) на базе официального прогноза ожидаемой инфляции;

3) собственными силами специалистов по разработке ТЭО.

Реальную без рисковую ставку ссудного процента можно оценивать:

1) принимая за нее рыночную ставку доходности по наиболее краткосрочным государственным oблигациям (в пересчете на требуемый более длительный период «шага» t) - имея в виду, что за достаточно короткий срок обращения таких облигаций инфляция просто не успевает сколько-либо значимо сказаться;

2) приравнивая ее к рентабельности операций на рынках тех сравнительно без рисковых (опирающихся на емкий спрос) товаров и услуг, где отечественная экономика уже успела интегрироваться в мировые рынки этих товаров и услуг (т.е. где открытый по ним для импорта конкурентный внутренний рынок сочетается с активным экспортом тех же товаров и услуг за рубеж); фактическая доходность на этих рынках тогда отразит как давно стабилизировавшуюся в промышленно развитых странах мира реальную ставку процента (на уровне 3-4%).

Определение ставки дисконта для дисконтирования без долговых денежных потоков

Для дисконтирования без долгового денежногo потока используется ставка дисконта, рассчитанная методом средневзвешенной стоимости капитала (МССК).

В без долговом денежном потоке не учитываются размер и движение будущей задолженности предприятия. И поэтому, чтобы отразить в таком будущем денежном потоке долю и стоимость заемных средств, дисконтирование данного без долгового денежного потока осуществляется по ставке дохода, равной средневзвешенной стоимости заемного и собственного капитала оцениваемого предприятия, т.е. интересы кредитора учитываются в процессе формирования не денежного потока, а ставки дисконта.

Определенная таким образом текущая стоимость дисконтированного денежного потока (т.е. стоимость оцениваемого предприятия на дату оценки) характеризует текущую стоимость всего инвестируемого капитала - и собственного, и заемного.

Расчет без долгового денежного потока производится аналогично определению денежного потока для собственного капитала, за исключением следующих операций:

· не учитывается уменьшение задолженности;

· не учитывается прирост задолженности;

· не учитываются (не вычитаются из прибыли) денежные выплаты по процентам за обслуживание задолженности.

Схема расчета без долгового денежного потока.

Без долговой денежный поток равен = Чистая прибыль (издержки по выплате процентов по кредитам сверх учетной ставки ЦБ не вычитаются из прибыли, а вычитается лишь налог на прибыль) + Амортизация (полная) + Уменьшение собственного оборотного капитала - Прирост собственного оборотного капитала - Капитальные вложения.

При реализации данного алгоритма оценки предприятия для определения стоимости собственных средств предприятия необходимо из стоимости всего инвестированного капитала вычесть стоимость заемного капитала, т.е. величину задолженности. Если же прибыль формируется в значительной части за счет привлечения для производства заемных средств, то предприятие целесообразнее оценивать по без долговому денежному потоку (т.е. без учета платы по процентам и изменений по обязательствам).

Основными аргументами для использования того или иного вида денежного потока являются следующие суждения. Если прибыль (или денежный поток) предприятия формируется в основном за счет собственных средств без значительных заимствований, то для оценки предприятия используется денежный поток для собственного капитала.

Регулирование количества денег в обращении и уровня цен — один из основных методов воздействия на экономику .

Связь количества денег и уровня цен была сформулирована представителями количественной теории денег.

В условиях свободного рынка () необходимо до определенной степени регулировать хозяйственные процессы (кейнсианская модель). Регулирование экономических процессов осуществляется, как правило, либо государством, либо специализированными органами. Как показала практика XX в., от , используемой в хозяйстве, зависят многие другие важные экономические параметры, прежде всего уровень цен и процентной ставки (цены кредита). Связь между уровнем цен и количеством денег в обращении была четко сформулирована в рамках количественной теории денег.

Уравнение Фишера

Цены и количество денег находятся в прямой зависимости.

В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен.

Уравнение обмена выглядит следующим образом:

Формула Фишера

Несомненно, что данная формула носит чисто теоретический характер и непригодна для практических расчетов. Уравнение Фишера не содержит какого-либо единственного решения; в рамках этой модели возможна многовариантность. Вместе с тем при определенных допусках несомненно одно: уровень цен зависит от количества денег в обращении. Обычно делают два допуска:

- скорость оборота денег — величина постоянная;

- все производственные мощности в хозяйстве используются полностью.

Смысл этих допущений в том, чтобы устранить влияние этих величин на равенство правой и левой частей уравнения Фишера. Но даже при соблюдении этих двух допущений нельзя безоговорочно утверждать, что рост денежной массы первичен, а рост цен — вторичен. Зависимость здесь взаимная.

В условиях стабильного экономического развития денежная масса выступает регулятором уровня цен . Но при структурных диспропорциях в экономике возможно и первичное изменение цен, а лишь затем изменение денежной массы (рис. 17).

Нормальное экономическое развитие:

Диспропорция экономического развития:

Формула Фишера (уравнение обмена) определяет массу денег, используемую только в качестве средства обращения, а поскольку деньги выполняют и другие функции, то определение общей потребности в деньгах предполагает существенное совершенствование исходного уравнения.

Количество денег в обращении

Количество денег в обращении и общая сумма товарных цен соотносятся следующим образом:Приведенная формула была предложена представителями количественной теории денег. Главный вывод этой теории состоит в том, что в каждой стране или группе стран (Европа, например) должно находиться определенное количество денег, соответствующее объемам ее производства, торговли и доходов. Только в этом случае будет обеспечена стабильность цен . В случае неравенства количества денег и объема цен происходят изменения в уровне цен:

Таким образом, стабильность цен — главное условие определения оптимальности количества денег в обращении.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

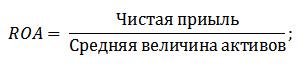

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.