Справка о тарифной ставке образец. Справка о динамике тарифных ставок Единой тарифной сетки: Перечень нормативных актов о тарифных ставках

Справка о динамике тарифных ставок Единой тарифной сетки:

Перечень нормативных актов о тарифных ставках.

Дата принятия: Номер:

Принявший орган:

Информация обновлена :10.03.2005

Полный текст документа:Справка о динамике тарифных ставок Единой тарифной сетки.

Постановлением Правительства РФ от 2 октября 2003 г. № 609 утверждены Тарифные ставки (оклады) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, вводимые в действие с 1 октября 2003 г.

Федеральным законом от 25 октября 2001 г. № 139-ФЗ (в редакции Федерального закона от 1 октября 2003 г. № 128-ФЗ) с 1 октября 2003 г. установлена тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы в размере 600 рублей в месяц

Постановлением Правительства РФ от 6 ноября 2001 г. № 775 утверждена Единая тарифная сетка по оплате труда работников организаций бюджетной сферы, вводимая в действие с 1 декабря 2001 г., и Тарифные коэффициенты Единой тарифной сетки по оплате труда работников организаций бюджетной сферы

Федеральным законом от 25 октября 2001 г. № 139-ФЗ установлена тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы:

Постановлением Правительства РФ от 10 октября 2000 г. № 764 увеличиваются тарифные ставки (оклады) ЕТС по оплате труда работников организаций бюджетной сферы:

с 1 января 2001 г.: на 68 рублей - тарифную ставку (оклад) первого разряда; на 30,5 рубля - второго разряда; на 10 рублей - третьего разряда;

с 1 июля 2001 г.: на 168 рублей - тарифную ставку (оклад) первого разряда; на 130,5 рубля - второго разряда; на 96,9 рубля - третьего разряда; на 77,9 рубля - четвертого разряда; на 54,9 рубля - пятого разряда; на 27,9 рубля - шестого разряда

Постановлением Правительства РФ от 30 марта 2000 г. № 284 утверждены и вводятся в действие с 1 января 2001 г. новые тарифные коэффициенты ЕТС

Постановлением Правительства РФ от 30 марта 2000 г. № 282 с 1 апреля 2000 г. повышены в 1,2 раза тарифные ставки (оклады) ЕТС по оплате труда работников организаций бюджетной сферы, предусмотренные настоящим постановлением

Указом Президента РФ от 20 марта 2000 г. № 539 впредь до вступления в силу соответствующего федерального закона с 1 апреля 2000 г. повышена в 1,2 раза тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, установленная Федеральным законом от 4 февраля 1999 г. № 22-ФЗ

Постановлением Правительства РФ от 18 марта 1999 г. № 309 утверждены тарифные коэффициенты Единой тарифной сетки по оплате труда работников организаций бюджетной сферы и введены с 1 апреля 1999 г. тарифные ставки (оклады)

Согласно Федеральному закону от 4 февраля 1999 г. № 22-ФЗ "Об упорядочении оплаты труда работников организаций бюджетной сферы" тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы определяется федеральным законом.

Постановлением Правительства РФ от 24 августа 1995 г. № 823 "О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников бюджетной сферы" установлена с 1 сентября 1995 г. месячная тарифная ставка в размере 60000 рублей.

Постановлением Правительства РФ от 27 февраля 1995 г. № 189 "О повышении тарифных ставок (окладов) единой тарифной сетки по оплате труда работников бюджетной сферы" установлена с 1 марта 1995 г. месячная тарифная ставка в размере 39000 рублей.

Постановлением Правительства РФ от 30 июня 1994 г. № 759 "О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников бюджетной сферы" с 1 июля 1994 г. установлена месячная тарифная ставка в размере 22400 рублей.

Постановлением СМ РФ от 7 декабря 1993 г. № 1268 "О повышении месячной тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников бюджетной сферы" с 1 декабря 1993 года установлена месячная тарифная ставка в размере 16000 рублей.

Постановлением СМ РФ от 30 августа 1993 г. № 870 "О повышении месячной тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников бюджетной сферы" с 1 сентября 1993 года установлена месячная тарифная ставка в размере 8000 рублей.

Постановлением СМ РФ от 12 апреля 1993 г. № 304 "О повышении месячной тарифной ставки (оклада) 1 разряда Единой тарифной сетки по оплате труда работников бюджетной сферы" установлена с 1 апреля 1993 г. месячная тарифная ставка в размере 4500 рублей

Постановлением Правительства РФ от 6 января 1993 г. № 14 "О введении минимального размера оплаты труда и установлении месячной тарифной ставки (оклада) 1 разряда Единой тарифной сетки по оплате труда работников бюджетной сферы" установлена с 1 февраля 1993 г. месячная тарифная ставка в размере 2250 рублей

Постановлением Правительства РФ от 8 ноября 1992 г. № 855 "О повышении уровня оплаты труда работников учреждений, организаций и предприятий бюджетной сферы" установлена с 1 декабря 1992 г. месячная тарифная ставка в размере 1800 рублей.

Постановлением Правительства РФ от 5 мая 1992 г. № 283 "О порядке и сроках повышения во II квартале 1992 г. ставок и окладов работников бюджетных учреждений и организаций и минимального размера оплаты труда" установлено, что повышение минимального размера оплаты труда до 900 рублей в месяц и в 1,8 раза тарифных ставок, должностных окладов и ставок почасовой оплаты труда работников учреждений и организаций, финансируемых из бюджетных источников, производится: с 1 мая 1992 г. - для работников народного образования, здравоохранения и социальной защиты населения; с 1 июня 1992 г. - для работников остальных бюджетных учреждений и организаций. Для работников бюджетных учреждений и организаций Коми ССР и Кемеровской области указанное повышение минимального размера оплаты труда, ставок и окладов производится с 1 мая 1992 г

Указом Президента РФ от 15 апреля 1992 г. "О повышении ставок работников бюджетных учреждений и организаций во II квартале 1992 года" со II квартала 1992 года минимальные ставки и оклады работников учреждений и организаций, находящихся на бюджетном финансировании, установлены в размере 900 рублей в месяц.

Добрый день! В справке с места работы для получения визы мы прописываем должностной оклад работника. Что прописывать тем работникам, у которых часовая тарифная ставка

Ответ

Оклад и часовая тарифная ставка являются разными видами простой повременной системы оплаты труда. Если сотруднику установлена часовая тарифная ставка, Вы не можете в справке указать оклад. Для оформления визы Вы можете указать в справке средний месячный заработок сотрудника, например, за последние 12 месяцев работы.

Подробности в материалах Системы:

1. Ответ: Как оформить справку с места работы по запросу сотрудника

Иван Шкловец, заместитель руководителя Федеральной службы по труду и занятости

Справку с места работы оформляют, когда нужно подтвердить факт работы сотрудника у работодателя, а также условия, на которых он трудится. Типовой формы справки законодательством не предусмотрено, поэтому работодатель может составить ее в .* Чтобы справки работодателя имели единый вид, разработайте бланк справки.

регистрационный номер справки ( ГОСТ Р 6.30-2003, утвержденного );

место представления справки или адресат ( ГОСТ Р 6.30-2003, утвержденного );

должность, подпись и расшифровку подписи лица, ответственного за подписание справки ( ГОСТ Р 6.30-2003, утвержденного ). Справку может подписать руководитель организации или уполномоченный им сотрудник. Если в справке отражены сведения о зарплате, то, как правило, дополнительную подпись на ней ставит главный бухгалтер организации или иной уполномоченный сотрудник бухгалтерии;

Разработанный бланк справки можно .

При заполнении готового бланка справки отразите в нем следующую информацию:

сведения о сотруднике (его фамилию, имя, отчество, должность, структурное подразделение, а также дату начала его работы в организации);

иную информацию, запрошенную сотрудником, например сведения о его трудовом стаже, времени отпуска и т. п. ().

В зависимости от места представления справки объем содержащихся в ней сведений может отличаться. Как правило, сведения, которые необходимо отразить в справке, . В то же время требования к содержанию справки для представления в то или иное ведомство могут быть установлены отдельными нормативно-правовыми актами. Например, особые требования к содержанию справки для представления ее в суд в связи с подачей заявления об усыновлении установлены в части 1 статьи 271 Гражданского процессуального кодекса РФ. Там сказано, что справка с места работы должна содержать не только сведения о занимаемой должности, но и о зарплате сотрудника. Справка иностранному сотруднику для представления ее в территориальное отделение ФМС в связи с получением вида на жительство также в обязательном порядке должна содержать сведения о его заработке ( регламента, утвержденного ).

Пример выдачи сотруднику справки с места работы

В отдел кадров от секретаря Е.В. Ивановой поступило . Сотрудник в заявлении указал, что справка нужна для представления в посольство и должна содержать сведения о зарплате и периоде будущего отпуска. Руководитель отдела кадров Е.Э. Громова в течение трех рабочих дней с момента получения заявления оформила и .

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

При простой повременной системе сотруднику можно установить:

часовую ставку;

дневную ставку;

месячный оклад.

Если сотруднику установлена часовая ставка, оплачивайте количество отработанных им часов по такой формуле:

Если сотруднику установлена дневная ставка, оплачивайте отработанные им дни по такой формуле:

Если сотруднику установлен месячный оклад, его зарплата не зависит от количества рабочих дней, которые приходятся на тот или иной месяц по графику. Сотруднику, отработавшему все дни месяца, всегда начисляйте зарплату в размере месячного оклада.

Самые важные изменения этой весны!

Пять вредных привычек кадровиков. Узнайте, чем грешите выРедакция журнала «Кадровое дело» выяснила, какие привычки кадровиков отнимают много времени, но при этом почти бесполезны. А некоторые из них даже могут вызвать недоумение у инспектора ГИТ.

Инспекторы ГИТ и Роскомнадзора рассказали нам, какие документы теперь ни в коем случае нельзя требовать у новичков при трудоустройстве. Наверняка какие-то бумаги из этого списка есть у вас. Мы составили полный список и подобрали для каждого запретного документа безопасную замену.

Если выплатите отпускные на день позже срока, компанию оштрафуют на 50 000 руб. Уменьшите срок уведомления о сокращении хотя бы на день – суд восстановит сотрудника на работе. Мы изучили судебную практику и подготовили для вас безопасные рекомендации.

Все вопросы, касающиеся вознаграждения за выполненную работу, всегда живо волнуют и работодателя, и персонал. Ежемесячные выплаты могут иметь разный характер, состоять из разнородных компонентов и начисляться, исходя из отличающихся оснований. Рассмотрим понятие тарифной ставки, подробно проанализируем, как происходит ее расчет, а также проясним основные отличия между тарифной ставкой и окладом.

Что такое тарифная ставка

Люди не могут получать одинаковое вознаграждение за свою работу. Размер суммы, предназначенной к выплате в качестве зарплаты, зависит от:

- квалификационного уровня персонала;

- трудности возложенных на сотрудника трудовых функций;

- количественной характеристики работы;

- условий занятости;

- времени, предназначенного для выполнения работы и др.

Дифференциация зарплаты по степени выраженности этих пунктов выполняется в рамках тарифной системы трудового вознаграждения. Ключевым ее элементом является тарифная ставка как главная составляющая зарплаты.

Тарифная ставка – закрепленная документально величина финансового вознаграждения за достижение трудовой нормы той или иной степени трудности работником определенной квалификации за принятую единицу времени. Это «костяк», минимальная составляющая расчета за труд, на основании которой и строится сумма, получаемая сотрудниками «на руки».

СПРАВКА! Сумму, меньшую, нежели тарифная ставка, работник не может получать ни при каких обстоятельствах, если все функциональные обязанности им выполнены в полной мере, – это гарантированный законом минимум.

Не являются частью тарифной ставки:

- компенсации;

- стимулирующие выплаты;

- социальные начисления.

Расчетное время тарифной ставки

Временным периодом, за который рассчитывается тарифная ставка, может быть любой удобный работодателю промежуток:

- день;

- месяц.

Часовые тарифные ставки удобно устанавливать, если на предприятии действует , обусловливающий режим суммированного учета рабочего времени, а также когда работают сотрудники-почасовики.

Дневные тарифные ставки применяются, когда работа имеет статус поденной, при этом количество рабочих часов в каждом таком дне одинаковое, но отличается от обычной нормы, установленной ТК РФ.

Месячные тарифные ставки действуют при постоянном соблюдении нормирования рабочего времени: стабильном графике, твердых выходных. В таких условиях работник «закроет» месяц независимо от того, сколько часов было отработано им по факту: отработав месячную норму, он зарабатывает свою ставку.

Функции тарифной ставки

Применение для начисления в денежной форме вознаграждения за выполнение трудовых функций – тарифная система оплаты – имеет ряд преимуществ перед другими формами оплаты.

Тарифная ставка как единица расчета заработной платы выполняет ряд важных функций:

- делает соразмерными оплату труда и его содержание;

- разделяет минимальную часть оплаты в зависимости от количественных и качественных признаков труда;

- упорядочивает стимулирование труда в предусмотренных условиях (например, на вредном производстве, при солидном стаже, переработке и т.п.);

- помогает адекватно рассчитать оплату при разных системах организации труда и рабочих графиках.

ОБРАТИТЕ ВНИМАНИЕ! Главный принцип применения тарифных ставок – одинаковое вознаграждение за равную меру труда.

Как происходит расчет тарифной ставки

Единичной ставкой, с которой соотносятся все остальные разряды, является тарифная ставка 1 разряда – она определяет сумму, положенную сотруднику без квалификации за его работу в течение установленного временного промежутка.

Остальные разряды располагаются в зависимости от роста сложности работы и требуемой для нее квалификации (тарифные разряды ), либо по уровню профподготовленности сотрудников (квалификационные разряды). Комплекс всех разрядов оставляет тарифную сетку предприятия. В ней каждый следующий разряд в несколько раз больше единичной ставки (то есть 1 разряда) – этот показатель отражает тарифный коэффициент .

К СВЕДЕНИЮ! МРОТ устанавливается государством, а все остальные элементы тарифной сетки принимаются отдельно для каждой организации и закрепляются в соответствующих локальных актах. Исключение – труд в организациях, финансируемых из государственного бюджета, где начисления происходят по Единой тарифной сетке (ЕТС).

Зная тарифный коэффициент и величину единичной ставки, всегда можно рассчитать полагающийся конкретному сотруднику размер выплаты согласно тарифу.

Пример расчета тарифа по ЕТС

На философский факультет государственного университета устраивается преподаватель, имеющий ученую степень кандидата философских наук и звание доцента. Он принят на должность доцента кафедры культурологии и назначен куратором студенческой группы. По Единой тарифной сетке, расчетный период которой равняется месяцу, его квалификация соответствует 15 разряду. Рассчитаем его заработную плату.

Минимальная оплата по ЕТС, соответствующая 1 разряду, равна значению . Ее нужно умножить на тарифный коэффициент по 15 разряду тарифной сетки, а именно, 3,036.

В настоящее время на рассмотрении находится законопроект, регламентирующий порядок и размер полагающихся преподавательскому составу надбавок. Для нашего примера воспользуемся данными из этого законопроекта.

Для расчета тарифа нужно:

- Перемножить межразрядный коэффициент и МРОТ

- Прибавить занятие доцентской должности (+ 40%)

- Прибавить полагающиеся надбавки за наличие ученой степени (например + 8 000 руб.), а также кураторскую доплату (например + 3 000 руб.).

Пример расчета тарифа для почасовой ставки

Если сотрудник трудится по системе суммированного учета рабочего времени, то его тарифная ставка будет зависеть от часовой нормы на данный год – ее покажет производственный календарь, а также установленную на предприятии месячную тарифную ставку.

1 способ. Можно разделить на показатель ставки месячную норму по рабочим часам. Например, для рабочего определенной квалификации установлен тариф 25 000 руб. в месяц. При этом установленная норма рабочего времени на месяц составляет 150 часов. Таким образом, часовая тарифная ставка такого рабочего составит 25 000 / 150 = 166, 6 руб.

2 способ. Если нужно вычислить среднюю тарифную ставку почасовика в текущем году, сначала нужно определить среднечасовую месячную норму времени. Для этого соответствующий годовой показатель производственного календаря делим на 12 (количество месяцев). После этого уменьшаем в полученное количество раз среднемесячную тарифную ставку рабочего, установленную тарифной сеткой. Например, годовая норма составляет 1900 часов. Возьмем ту же месячную ставку, что и для предыдущего примера – 25 000 руб. Посчитаем, какую сумму в среднем зарабатывал в час этот рабочий в течение данного года: 25 000 / (1900 /12) = 157,9 руб.

Чем отличается тарифная ставка от оклада

Эти два понятия во многом схожи, так как оба они отображают денежное выражение трудового вознаграждения. Сейчас сходство между ними больше, чем несколько десятков лет назад, поскольку в трудовом праве происходят значительные изменения. Однако, имеются и существенные различия

Общие черты оклада и тарифной ставки

- И то, и другое предусматривает минимальную сумму, которой может быть оплачен труд.

- Ниже установленного предела оплата опуститься не вправе.

- Имеют отношение к квалификации сотрудника.

- Учитываются без дополнительных выплат, надбавок, компенсаций, социальных начислений.

Различия тарифной ставки и должностного оклада

Сравним эти два понятия в следующей таблице.

|

Основание |

Тарифная ставка |

Должностной оклад |

|

|

За что начисляется |

За выполнение трудовой нормы за единицу времени |

За исполнение функциональных обязанностей там, где норму установить нельзя |

|

|

Единица времени расчета |

Час, неделя, месяц (любая удобная временная единица) |

||

|

От чего зависит величина |

От тарифного разряда (межразрядного коэффициента) |

От квалификации, полученной сотрудником |

|

|

Профессиональный круг |

Реальные экономические сферы: строительство, добыча, обрабатывающая промышленность, производство и т.п. |

Непроизводственные сферы труда: юристы, госслужащие, руководство и т.п. |

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- , начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени.

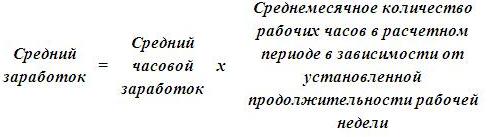

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».