Рентабельность продаж (маржа) и торговая наценка. Маржа и прибыль - в чем разница

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

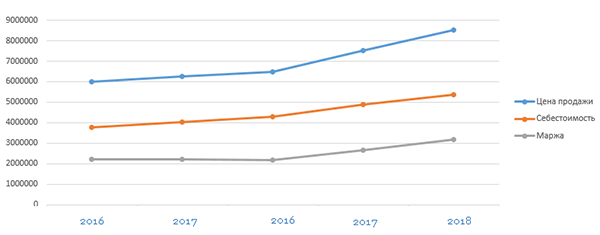

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Рентабельность продаж – это ещё один показатель, который применяется при .

При вводе новой продукции в ассортимент компания определяет оптимальный уровень торговой наценки на продукцию, который соответствует желаемому уровню маржи (валовой рентабельности продаж ).

В дальнейшем компания разрабатывает плановые показатели по продажам (сумма продаж, маржа ) на определённый период времени (месяц, квартал, год). Затем плановый уровень маржи контролируется с помощью двух видов анализа – и .

Для определения разницы между маржой и торговой наценкой предлагаю рассмотреть на примере структуру цены на определённую продукцию компании, которая изображена на схеме 1 ниже.

Компания закупает продукцию по 75 у.е. На доставку товара от поставщика до склада компании тратится 25 у.е. В сумме закупка товара и затраты на доставку составляют 100 у.е. Этих два компонента являются слагаемыми себестоимости. При текущем ценообразовании компания зарабатывает 30 у.е. валовой прибыли. Валовая прибыль в сумме с себестоимостью определяет продажную цену компании 130 у.е.

Теперь давайте посмотрим, какова торговая наценка на данную продукцию? Торговая наценка – это отношение валовой прибыли к себестоимости, то есть в нашем случае 30 у.е. валовой прибыли делятся на 100 у.е. себестоимости продукции. Таким образом мы понимаем, сколько мы наценили на себестоимость.

Дальше давайте перейдём к понятию маржи (она же валовая рентабельность продаж). Валовая рентабельность продаж в нашем случае – 23%. Как определяется рентабельность продаж? Валовая прибыль (30 у.е.) делится на продажную цену компании (130 у.е.). То есть маржа – это отношение валовой прибыли к продажной цене компании. Маржа показывает, сколько мы заработали грязной, валовой прибыли от суммы продажи.

Как вы видите, разница между наценкой и маржой заключается в том, что валовая прибыль, в первом случае, делится на себестоимость. Во втором случае, случае с маржой, — на продажную цену компании.

Стоит сказать, что наценка обычно применяется при ценообразовании. То есть руководство либо финансовый отдел может сказать ответственному менеджеру за продукт (менеджеру по закупкам), какая должна быть наценка на продукцию. Наценка – это инструмент в ценообразовании. С помощью торговой наценки формируются продажные цены.

Но с другой стороны существует рентабельность, прибыльность продаж (маржа). Данный показатель обычно используется при анализе компании – при определении . Данный показатель, в большей степени, используется финансовым отделом. Именно финансовый отдел определяет тот уровень рентабельности продаж, который должен быть у компании оптимальным, чтобы компания могла в дальнейшем нормально развиваться.

Стоит сказать, что конечная цель отдела финансов – определить чистую прибыль компании. Финансисты знают более детальную разбивку затрат, которая включается в валовую прибыль. Как вы знаете, валовая прибыль состоит из чистой прибыли и операционных затрат, которые компания несёт на свою деятельность. Уровень операционных затрат определяется, как отношение суммы операционных затрат к сумме продаж компании за определённый период. То есть, допустим, мы знаем, что уровень операционных затрат компании составляет 15,4% от продажной цены компании – в нашем случае это 20 у.е. от 130 у.е. Таким образом компания понимает, что валовая прибыль по данной продукции будет включать в себя операционные затраты на уровне 20 у.е. Если же отнять от 30 у.е. валовой прибыли 20 у.е. операционных затрат, то компания получит чистую прибыль в размере 10 у.е. Если разделить 10 у.е. чистой прибыли на продажную цену компании 130 у.е., то мы получим, что чистая прибыльность продаж компании составит 7,6%. То есть, как вы понимаете, чистая прибыльность продаж – это отношение суммы чистой прибыли компании при определённой продаже продукции к цене продажи на эту продукцию.

На основе предложенной схемы видно, что формулы торговой наценки и маржи имеют следующий вид.

Формула торговой наценки :

% наценки = ((П.Ц. — СЕБ.) / СЕБ.) * 100

Формула маржи :

маржа (%) = ((П.Ц. — СЕБ.) / П.Ц.) * 100

где, П.Ц. – продажная цена компании в у.е.,

СЕБ. – себестоимость продукции в у.е.

Давайте подставим в предложенные формулы компоненты цены (схема 1):

- % наценки = ((130 у.е. – 100 y.e.)/100y.e.)*100 = 30%

- маржа (%) = ((130 y.e. – 100 y.e.)/130 y.e.)*100 = 23%

Итак, мы с вами разобрались, что такое торговая наценка, что такое маржа, в чём разница между ними, когда, кем и для чего применяются данные понятия.

Одним из наиболее часто используемых терминов в макроэкономике является маржа. В переводе с английского слово margin обозначает “разница”. Что именно называют этим термином и для чего оно используется? Попытаемся рассказать об этом максимально доступно.

Введение

Если обратиться к Википедии, то можно узнать, что маржа — это разница между выручкой предприятия и общей себестоимостью продукции. Этот показатель является абсолютным, он отображает общую успешность работы компании в основной и дополнительной деятельности.

Маржой называют разницу между выручкой и себестоимостью товара

Абсолютность данного показателя позволяет использовать его только для внутренней статистики и анализа, поэтому сравнивать филиалы или компании по марже не представляется возможным. Для этого следует использовать относительные показатели, к примеру, рентабельность.

Что представляет собой классическая маржа

В микро/макроэкономике маржой (grossprofit) называют прибыль, которая была получена с учетом полной выручки и общих затрат на оказание услуги/создание продукции. Этот термин наиболее совпадает с российским термином “общая прибыль, полученная от реализации всевозможных услуг или готового товара”.

Обратите внимание: понятие маржинальный доход обозначает разницу от полученной предприятием выручки к общим переменным затратам на оказание услуги или выпуск продукции.

Если выражение “маржа” применяется в финансовой области, то обычно она означает разницу в процентных ставках или различных ценных бумагах. Банки также используют данное понятие — для них оно означает разницу между депозитными вкладами и выданными кредитами.

Рассмотрим, что такое маржа в торговле и от чего она зависит. В торговле это понятие обозначает размер процента, который прибавляется к закупочной цене для получения прибыли. В любом варианте результатом деятельности всех предприятий является получение максимальной маржи или прибыли.

Целесообразность функционирования компании оценивается экономическими индикаторами. Основным критерием, применяемым для мониторинга деятельности, является маржа. Ее регулярный контроль позволяет своевременно выявить проблемы бизнеса, идентифицировать его слабые стороны и укрепить сильные позиции. Параметр используется для оценки прибыльности отрасли, а также для обоснования принятия важного решения. Маржа всегда определяется при анализе финансового состояния субъекта хозяйствования.

Что такое маржа

Что такое маржа

Маржа идентифицируется как разница показателей, позволяющих оценить параметры функционирования бизнеса и его рентабельность. При ее определении учитывается преимущественная позиция одного из индикаторов, учитываемых в анализе. Оценка состоятельности компании проводится посредством сравнения двух критериев, отнесенных к экономической и финансовой категории. Разновидности параметра определяются сферой хозяйствования, подлежащей анализу эффективности.

Понятие маржи применяется во многих областях деятельности. Различают несколько видов экономических индикаторов:

- валовый;

- вариационный;

- чистый процентный;

- гарантийный;

- кредитный;

- банковский;

- биржевой.

Производство

Экономисты определяют маржу разницей между ценой продукта и его себестоимостью. При анализе результатов работы субъекта предпринимательства, используют валовую разновидность параметра, поскольку он оказывает влияние на чистую прибыль, используемую для инвестирования с целью наращивания основного капитала. Такое решение способствует развитию компании и увеличению ее прибыльности.

Банковское дело

В банковской сфере применимо понятие кредитной маржи. Она актуальна при оформлении договора кредитования и определяется разницей между стоимостью полученных финансовых благ по договору и суммой, выплачиваемой заемщиком с учетом начисленных процентов.

При залоговом кредитовании в расчетах учитывается гарантийная маржа, соответствующая разнице стоимости залогового имущества и величиной выданного займа.

В сфере депозитирования актуально понятие банковской маржи. Она рассчитывается разницей параметров кредитной и депозитной процентной ставки. Индикатор позволяет сбалансировать прибыль, полученную банком в результате инвестиций за счет корректировки величины процентной ставки.

Основным критерием успешности функционирования финансового учреждения, является чистая процентная маржа. Для ее определения необходимо разделить разницу доходов и расходов, отнесенных к категории комиссии, на активы. В расчетах могут учитываться все активы или только те, которые в настоящее время приносят прибыль.

Читайте также: Что показывает рентабельность основной деятельности

Фондовые биржи

В биржевой деятельности применяется вариационная маржа. Параметр отличается непостоянностью и может иметь положительное или отрицательное значение. Он определяется величиной залога, за счет которого предоставляется возможность получения денежного или товарного кредита для совершения финансовых сделок спекулятивного характера при маржинальной торговле. Margin выражается в процентном отношении залога к величине открытой позиции.

Понятие маржинального дохода

Параметр определяет сумму средств, находящихся в сделке, которыми можно свободно распоряжаться ввиду отсутствия их отношения к обязательствам трейдера. При закрытых ордерах ценностные объекты к ним не относятся, поэтому вся сумма представлена в виде свободной маржи. Она применяется трейдерами для открытия позиций и определяется разницей между средствами, относящимися к категории активов и залогом, являющимся пассивом.

Маржа является ключевым фактором при ценообразовании и оценке эффективности затрат на маркетинг. Она позволяет проанализировать прибыльность субъекта и спрогнозировать его общую доходность. Экономический показатель является относительной величиной, выраженной в процентных измерениях. Он соответствует частному прибыли и дохода, скорректированному на 100 процентов.

Формула расчета маржинального дохода

Коэффициент маржинальности рассчитывается с ориентацией на единицу продукции, которая производится и реализуется компанией, эффективность которой оценивается. Он не является характеристикой экономической структуры субъекта предпринимательства, однако позволяет выявить выгодные и убыточные виды продукта с точки зрения получения потенциальной прибыли.

Пример

Известен факт, что маржа предприятия соответствует 20 процентов. Эти данные свидетельствуют о том, что в каждом рубле выручки содержится 20 копеек прибыли. Остальные средства относятся к категории расходов.

Операционная маржа

Формула операционной маржи позволяет рассчитать коэффициент, идентифицирующий уровень рентабельности компании субъекта предпринимательства в процессе осуществления им операционной деятельности в стандартном режиме.

Для его определения необходимо рассчитать долю прибыли от продаж при ведении хозяйствования посредством нахождения частного прибыли к выручке. В расчете применяется параметр прибыли до уплаты налогов и процентов по кредитам. В него включена себестоимость реализованной продукции, а также расходы, отнесенные к коммерческой, общехозяйственной и административной категории.

Расчет маржинальности продаж

Маржинальная наценка

Если результаты деятельности компании представлены расширенным ассортиментом продукции, то для оценки рентабельности продаж рекомендуется использовать коэффициент маржинальности. Оценка параметров, рассчитанных для всех категорий товаров или услуг в отдельности, позволит определить, какая продукция приносит наибольший доход, и не тратить финансовые ресурсы на изготовление невостребованных товаров. Анализ коэффициентов актуален при определении объемов производства каждого продукта из ассортиментного ряда в случае применения одинаковых технологий и использования идентичного сырья.